はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

公認会計士・税理士として港区や渋谷区、新宿区など東京23区のベンチャー企業や起業家様を支援してきた経験から、株式会社などの法人の方、フリーランス・個人事業主などの個人の方の税金や節税について解説します。

今回は、棚卸資産や在庫の付随費用の取り扱いによって節税する方法について説明します。

棚卸資産・在庫の取得価額

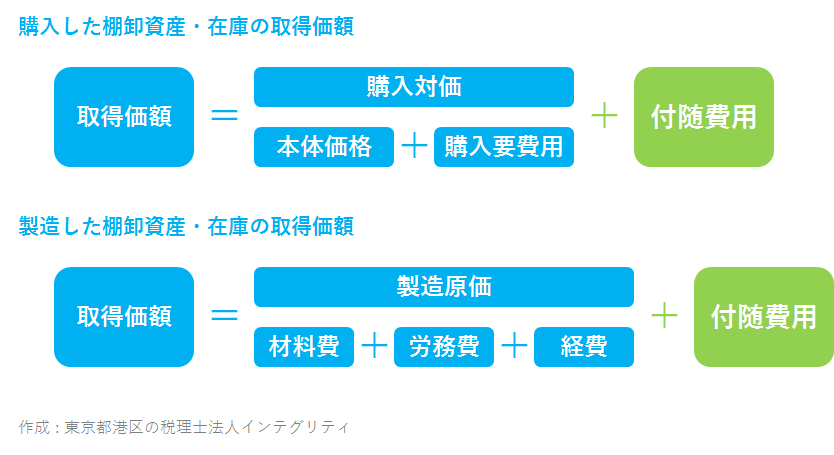

棚卸資産・在庫の取得価額は、この3つの合計金額になります。

- 棚卸資産・在庫の本体価格や製造原価 ( 材料費 + 労務費 + 経費 )

- 購入に要する費用 : 棚卸資産・在庫を購入するのに要する、購入手数料や引取運賃、荷役費用、関税、運送保険料などの費用

- 付随費用 : 棚卸資産・在庫の購入や受け入れ、消費、販売するために直接的に必要になる費用

購入・製造した棚卸資産・在庫の取得価額は、持っているだけではいつまでたっても費用になりません。販売してはじめて費用にすることができます。

取得価格に含まれてしまう付随費用について同様で、支払った時には費用になりません。その棚卸資産・在庫が販売された時点でようやく費用になるのです。

棚卸資産・在庫の取得価額に含めなくてもよい付随費用

原則として、付随費用は棚卸資産・在庫の取得価額に含めなければいけません。

しかし下記のような付随費用で、その合計額が購入対価 ( 本体価格 + 購入に要する費用 ) や製造原価 ( 材料費 + 労務費 + 経費 ) のだいたい3%以内の場合は、棚卸資産・在庫の取得価額に含めなない処理も認められます。

棚卸資産・在庫を購入する場合

- 買入事務、検収、整理、選別、手入れなどに要した費用

- 販売所等から販売所等へ移管するために要した運賃や荷造費などの費用

- 特別の時期に販売するなどのため、長期にわたって保管するために要した費用

棚卸資産・在庫を製造する場合

- 製造後に要した検査、検定、整理、選別、手入れなどの費用

- 製造場等から販売所等へ移管するために要した運賃荷造費などの費用

- 特別の時期に販売するなどのため、長期にわたって保管するために要した費用

付随費用を棚卸資産・在庫の取得価格に含めなくていいということは、棚卸資産・在庫の販売を待たなくても、付随費用を支払ってすぐに費用にすることができるということです。早いタイミングで費用にできるので、それだけ節税になります。

上記に当てはまる付随費用は、できるだけ取得価格に含めないで、支払った時の費用にして節税してくださいね。

棚卸資産・在庫の取得価額に含めなくてもよい費用

下記のような費用は、棚卸資産・在庫の取得や保有に関連するものであっても、棚卸資産・在庫の取得価額に含めずに、支払った時の費用として処理することができます。

- 不動産取得税

- 固定資産税

- 都市計画税

- 特別土地保有税

- 登録免許税や登記、登録のための費用

- 借入金の利子

おわりに

棚卸資産・在庫になる金額はなるべく小さく、費用にできるものは早く費用にすることが節税のポイントです。

港区、渋谷区、新宿区など東京23区で、起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなた事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。

最近のコメント