はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

公認会計士・税理士として港区や渋谷区、新宿区など東京都23区のベンチャー企業やスタートアップ起業を支援しておりますが、その業務を通じてよく質問を受ける項目について解説します。

今回は、財務会計と税務会計の違いについて、細かい論点ではなく根底にある考え方を説明したいと思います。

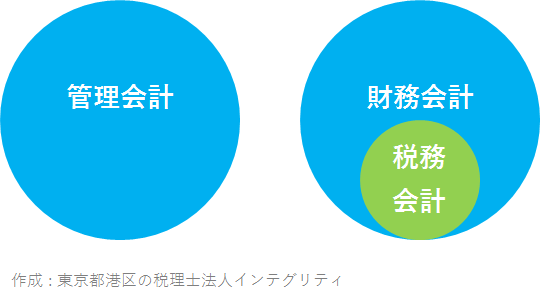

財務会計とは

財務会計とは、株主や債権者、投資家、取引先、国などの会社外部の利害関係者に対して、会社の活動の成果を報告することを目的とした会計です。

会社外部の利害関係者への報告が目的なので、自由なルールで好き勝手に報告されては困ってしまいます。そのため、財務会計では会計基準などの一定のルールを守って行われます。

管理会計とは

財務会計に対して管理会計というものがあります。管理会計とは、会社内部の意思決定や業績管理を目的とした会計です。外部に報告するのが目的ではなく、あくまで会社内部で利用するものであるため、その会社独自のルールが採用されます。

税務会計とは

税務会計とは、会社の活動の成果をもとに税金の金額を計算して、国や地方公共団体に申告することを目的とした会計です。この税務会計も、国や地方公共団体といった会社外部の利害関係者に会社の活動の成果を報告することを目的としており、財務会計の一種であると言えます。

財務会計と税務会計の考え方の違い

税務会計は財務会計の一種であると申しましたが、その考え方には大きな違いがあります。

財務会計の立場

財務会計は粉飾(利益を多く見せること)を防ぎたい会計であるといえます。

会社は、株主などの外部利害関係者に対して、業績をよく見せたいという誘引に駆られる可能性があります。そのため財務会計は、利益の計上には厳しい立場をとっています。

- 不確実な売上や利益は計上しちゃダメ

- 費用や損失は、前もって保守的に計上して欲しい

- 会社の業績を知りたい、そして他社と比較したい

という考え方が根底にあります。

税務会計の立場

税務会計は逆粉飾(利益を少なく見せること)を防ぎたい会計であるといえます。

会社は、国(税務署)や地方公共団体に対して、利益を少なく見せたい(そうすれば税金を減らすことができる)という誘引に駆られる可能性があります。そのため、税務会計は、利益はしっかりと計上してもらいたいという立場をとっています。

- 売上や利益の除外は許さない

- 余計な費用や損失は計上して欲しくない

- 会社の業績把握よりも、税金をしっかりと徴収したい

という考え方が根底にあります。

まとめ

このように、財務会計と税務会計では立ち位置が真逆になっているのです。

- 財務会計は売上計上と費用除外に厳しい

- 税務会計は売上除外と費用計上に厳しい

細かい制度の違いよりも、まずはこの考え方を理解することが、財務会計と税務会計の違いを理解する第一歩になります。

おわりに

中小企業においては税務会計を重視する場合が多いと思います。しかし、会社の成長を考えているならば、財務会計重視へのシフトも検討してみてくださいね。

港区、渋谷区、新宿区など東京23区で起業された方、または起業をお考えの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。会計や税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたの会社の持続的な発展のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。

最近のコメント