はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が会計や税金、節税について解説します。

今回は、国民負担率の推移について説明したいと思います。

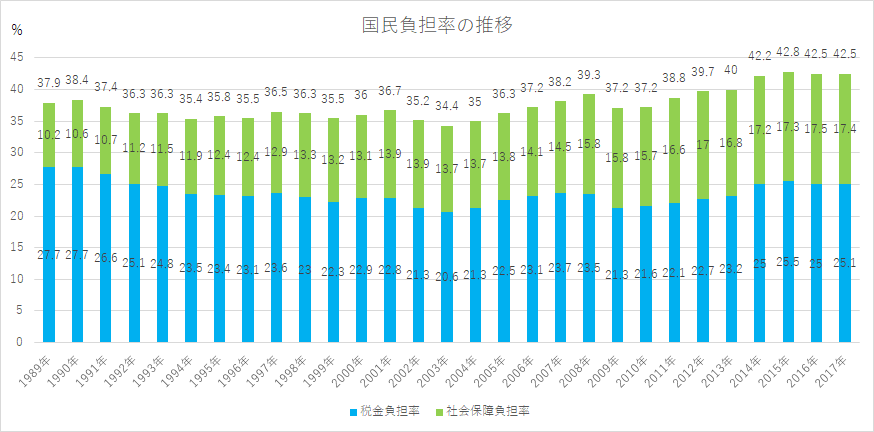

日本の国民負担率の推移についてはこちら

国民負担率の推移

国民負担率とは

国民負担率とは、税金や社会保険料の合計が国民所得に占める割合のことをいいます。

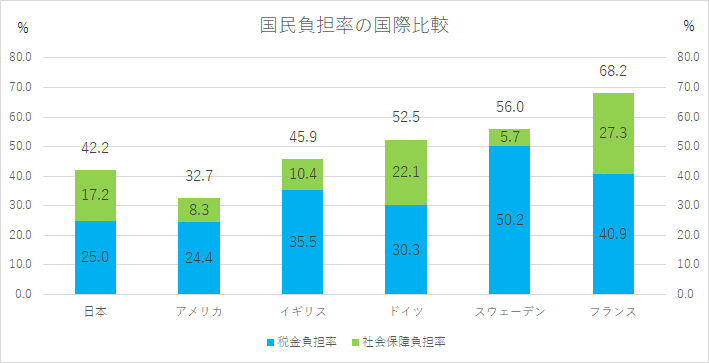

国際比較

2014年度の日本、アメリカ、イギリス、ドイツ、スウェーデン、フランスの国民負担率は次のようになっています。

国民負担率が一番大きいのはフランスの68.2%で、一番小さいのはアメリカで32.7%となっています。

日本はアメリカに次いで小さく42.2%となています。

国民負担率については、その負担の割合だけでなく、負担の見返りとしての受益とのバランスが大切です。

日本は欧州と比べると国民負担率が小さいですが、その負担に対する受益はどうなっているのか考える必要があります。

| 2014年度(%) | 日本 | アメリカ | イギリス | ドイツ | スウェーデン | フランス |

| 国民負担率 | 42.2 | 32.7 | 45.9 | 52.5 | 56.0 | 68.2 |

| 税金負担率 | 25.0 | 24.4 | 35.5 | 30.3 | 50.2 | 40.9 |

| 社会保障負担率 | 17.2 | 8.3 | 10.4 | 22.1 | 5.7 | 27.3 |

おわりに

港区や渋谷、新宿など東京23区で、会社を退職して起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。会計や節税だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。

最近のコメント