はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区・渋谷区・新宿区など東京都23区のベンチャー企業やスタートアップ起業を支援する公認会計士・税理士が、金融・ファイナンスについて解説します。

今回は、デリバティブの基礎として、デリバティブの代表的な取引のひとつであるオプション取引、そのオプション取引のうち「買う権利」であるコールオプションについて説明したいと思います。

理解しやすいように、指示語をなるべく使わないように記載しているため、同じ表現が続いて読みづらくなっていますがご了承ください。

コールオプションとは

コールオプションとは、

ある商品(原資産・・・為替や株式、債権など)を

あらかじめ決めた将来の期日(満期日)に

(または、あらかじめ決めた将来の期日”まで”に)

あらかじめ決めた価格(権利行使価格)で

「買う権利」を

売買する取引をいいます。

コールオプションを買った人

オプションを買うということは、オプションを売る人から権利を買うことになります。オプションを買った人は、オプションを売った人に対して、その権利の対価としてオプション料(プレミアム)を支払うのです。

コールオプション「買う権利」を買った人は、コールオプションを売った人から、権利行使価格で買っても買わなくても好きな方を選んでいいですよ、という権利を買ったことになります。

市場価格が上がった場合

コールオプションを買った人は、市場価格が上がった場合、権利行使します。コールオプションを売った人から権利行使価格で買って市場で売れば利益が出るからです。

コールオプションを買った人の利益は、無限に大きくなる可能性があります。

原資産の市場価格 > 権利行使価格

コールオプションを買った人の損益 =

原資産の市場価格 - 権利行使価格 - オプション料

市場価格が下がった場合

コールオプションを買った人は、市場価格が下がった場合、権利行使しないで権利を放棄します。市場価格よりも高い権利行使価格で買うと損をするからです。

コールオプションを買った人の損失は、最大でもはじめに支払ったオプション料(プレミアム)に限定されます。

原資産の市場価格 ≦ 権利行使価格

コールオプションを買った人の損失 = オプション料

コールオプションを売った人

オプションを売るということは、オプションを買った人に権利を与えるということになります。オプションを売った人は、オプションを買った人から、その権利の対価としてオプション料(プレミアム)を受け取るのです。

オプションを売った人には権利はなく、オプションを買った人の権利行使に応じる義務があります。

コールオプション「買う権利」を売った人は、コールオプションを買った人に対して、権利行使価格で買っても買わなくても好きな方を選んでいいですよ、という権利を与えることになります。

市場価格が上がった場合

コールオプションを買った人は、市場価格が上がった場合、権利行使します。コールオプションを売った人から権利行使価格で買って市場で売れば利益が出るからです。

そのため、コールオプションを売った人は、市場価格が上がった場合、市場価格よりも安い価格でコールオプションを買った人に売らなければならなくなり損をしてしまいます。損をしてしまいますが、権利行使に応じる義務があります。

コールオプションを売った人の損失は、無限に拡大する恐れがあります。

原資産の市場価格 > 権利行使価格

コールオプションを売ったの損益 =

権利行使価格 - 原資産の市場価格 + オプション料

市場価格が下がった場合

コールオプションを買った人は、市場価格が下がった場合、権利行使しないで権利を放棄します。市場価格よりも高い権利行使価格で買うと損をするからです。

そのため、コールオプションを売った人は、はじめにコールオプションを買った人から受取ったオプション料(プレミアム)が利益になります。

コールオプションを売った人の利益は、最大でもオプション料(プレミアム)に限定されます。

原資産の市場価格 ≦ 権利行使価格

コールオプションを売った人の利益 = オプション料

コールオプションの数値例

AさんはBさんから、「半年後に甲社株式を100円で買う権利」というコールオプションを買ってオプション料として10円を支払いました。

コールオプションの買った人・・・Aさん

コールオプションを売った人・・・Bさん

原資産・・・甲社株式

権利行使価格・・・100円

オプション料(プレミアム)・・・10円

甲社の株価が150円になった場合

甲社の株価が150円になった場合のAさんとBさんの損益は次のようになります。

Aさんは権利行使して、Bさんから甲社株式を100円で買って、100円で買った甲社株式を市場で150円で売ります。

Aさんの利益 = 150円 - 100円 - 10円 = 40円

BさんはAさんの権利行使に応じて、市場から甲社株式を150円で買って、Aさんに100円で売ります。

Bさんの損失 = 100円 - 150円 + 10円 = ▲40円

甲社の株価が50円になった場合

甲社の株価が50円になった場合のAさんとBさんの損益は次のようになります。

Aさんは権利行使をしないで権利を放棄します。よってAさんははじめに支払ったオプション料だけ損をしたことになります。

Aさんの損失 = ▲10円

Bさんは、Aさんが権利放棄したので、はじめに受取ったオプション料が利益になりました。

Bさんの利益 = 10円

AさんとBさんの損益推移

甲社株式の市場価格に応じて、AさんとBさんの損益は次のように推移します。

コールオプションを買った人・・・Aさん

コールオプションを売った人・・・Bさん

原資産・・・甲社株式

権利行使価格・・・100円

オプション料(プレミアム)・・・10円

Aさん(コールオプションを買った人)の損益推移

Aさん(コールオプションを買った人)の損益推移はこのようになっています。

| Aさん(コールオプションを買った人)の損益推移 |

| 甲社株式(原資産)の市場価格 |

50 |

60 |

70 |

80 |

90 |

100 |

110 |

120 |

130 |

140 |

150 |

| 権利行使価格 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| Aの権利行使・権利放棄 |

放棄 |

放棄 |

放棄 |

放棄 |

放棄 |

放棄 |

行使 |

行使 |

行使 |

行使 |

行使 |

| オプション料 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

| Aさんの損益 |

▲10 |

▲10 |

▲10 |

▲10 |

▲10 |

▲10 |

0 |

10 |

20 |

30 |

40 |

| 作成:東京都港区の税理士法人インテグリティ |

Bさん(コールオプションを売った人)の損益推移

Bさん(コールオプションを売った人)の損益推移はこのようになっています。

| Bさん(コールオプションを売った人)の損益推移 |

| 甲社株式(原資産)の市場価格 |

50 |

60 |

70 |

80 |

90 |

100 |

110 |

120 |

130 |

140 |

150 |

| 権利行使価格 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| Aの権利行使・権利放棄 |

放棄 |

放棄 |

放棄 |

放棄 |

放棄 |

放棄 |

行使 |

行使 |

行使 |

行使 |

行使 |

| オプション料 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

| Bさん損益 |

10 |

10 |

10 |

10 |

10 |

10 |

0 |

▲10 |

▲20 |

▲30 |

▲40 |

| 作成:東京都港区の税理士法人インテグリティ |

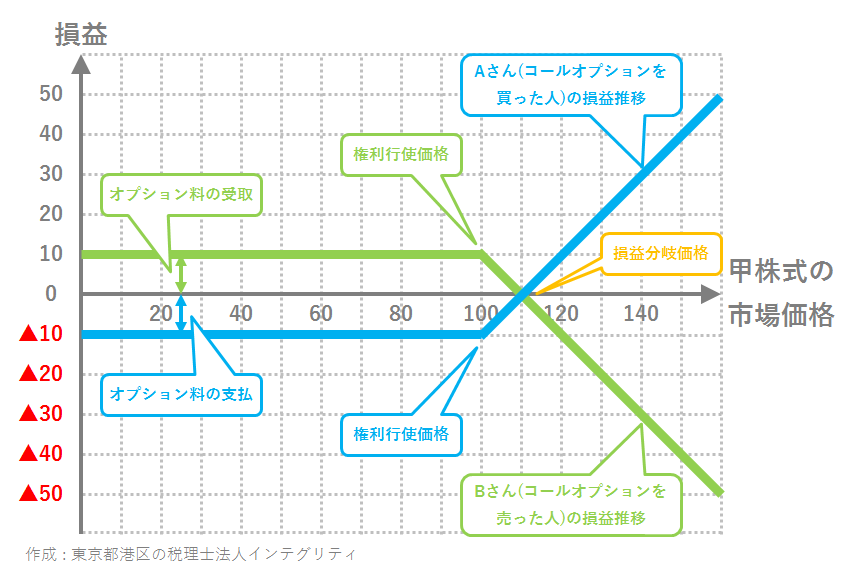

損益推移のグラフ

Aさん(コールオプションを買った人)とBさん(コールオプションを売った人)の損益推移をグラフで表すとこのようになります。

権利行使価格の100円で線が屈折して、110円の損益分岐価格で、線が交差しています。

コールオプションを買った人とコールオプションを売った人のグラフは上下対象になっており、両者の損益を合算するとゼロになります。

Aさん(コールオプションを買った人)の利益は無限に大きくなる可能性があり、損失は最大でもオプション料までになっていることが、このグラフからも分かります。

対して、Bさん(コールオプションを売った人)の利益は最大でもオプション料までになっているけど、損失は無限に大きくなる恐れがあります。

おわりに

港区、渋谷区、新宿区など東京都23区で公認会計士や税理士をお探しの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。会計や税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、石橋を叩いて渡る役として本業の事業による持続可能な成長をご支援します。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。

最近のコメント