はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が会計や税金、節税について解説します。

今回は、資本金1,000万円と消費税、増資と減資の関係についてご説明したいと思います。

資本金1,000万円と消費税

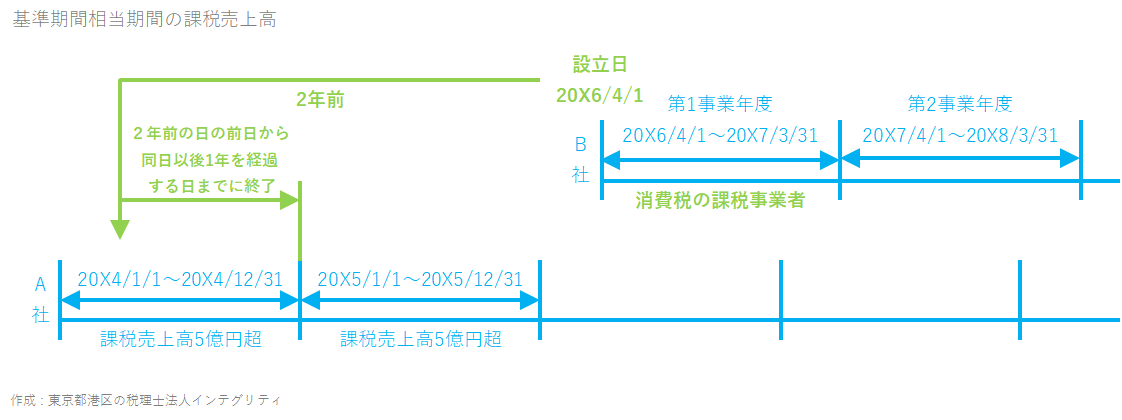

新規設立の法人の場合は、第1事業年度と第2事業年度については基準期間(前々期)がないため、原則として消費税の免税事業者になります。

ただし、基準期間のない第1事業年度や第2事業年度であっても、その期首(事業年度開始の日)の資本金が1,000万円以上ある場合は、消費税の課税事業者になり納税義務は免除されません。

資本金が1,000万円以上の法人を新規に設立する場合は、「法人設立届出書」に「消費税の新設法人に該当することとなった事業年度開始の日」を記載して税務署に提出します。

増資を行った場合

例えば、資本金500万円で法人を設立して、第1事業年度のうちに増資をして資本金を1,000万円にした場合はどうなるでしょうか。

この場合、

第1事業年度の期首における資本金は500万円であるため第1事業年度は消費税の免税事業者になります。

第2事業年度の期首における資本金は1,000万円であるため第2事業年度は消費税の課税事業者になり、消費税の納税義務は免除されません。

減資を行った場合

例えば、資本金1,000万円で法人を設立して、第1事業年度のうちに減資をして資本金を500万円にした場合はどうなるでしょうか。

この場合、

第1事業年度の期首における資本金は1,000万円であるため第1事業年度は消費税の課税事業者になり、消費税の納税義務は免除されません。

第2事業年度の期首における資本金は500万円であるため原則として第2事業年度は消費税の免税事業者になります。

おわりに

港区や渋谷、新宿など東京23区で、会社を退職して起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。会計や節税だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。

最近のコメント