はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区の公益法人や一般法人を支援している公認会計士・税理士が社団法人・財団法人の税金について解説します。

今回は、普通法人が公益法人等に移行する場合の所要の調整について説明したいと思います。

公益法人等から普通法人に以降する場合はこちら

公益法人等が普通法人に移行する場合の所要の調整

所要の調整

非営利型法人以外の法人が、公益社団法人・公益財団法人または非営利型法人に該当することとなる場合、

その該当日の前日にその普通法人が解散したものとみなし、

その該当日にその公益法人等が設立されたものとみなして、

一定の法人税に関する法令の規定等を適用して、所要の調整を行います。

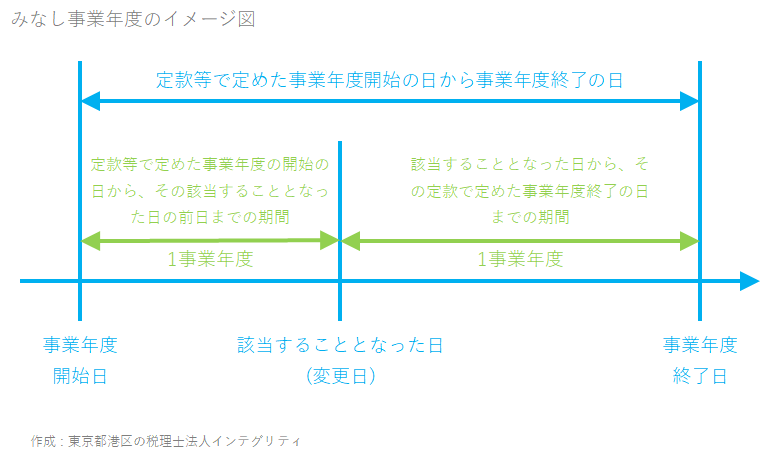

該当日とは、普通法人として全所得課税を受けていた一般社団法人・一般財団法人が公益法人等(公益社団法人・公益財団法人、非営利型法人)に該当することとなる場合のその該当することとなる日のことをいいます。

該当することとなる日の前日の属する事業年度

該当することとなる日の前日の属する事業年度における法人税法等の適用は次のようになります。

| 法人税法等の規定 | 適用内容 |

| 欠損金の繰戻還付 | 該当日の前日より前1年以内に終了した事業年度、または該当日の前日の属する事業年度に欠損金については、繰戻還付の適用を受けることができます。 なお、欠損金の繰戻還付の規定は、租税特別措置法において大法人による完全支配関係がない中小企業者等を除いてその適用が停止されていますが、解散の場合には適用されることとなっています。 |

| 国庫補助金等に係る特別勘定の取崩し | 該当日の前日において、特別勘定の金額の全額を取崩し、その取崩した日の属する事業年度の益金の額に算入します。 |

| 貸倒引当金(返品調整引当金) | 該当日の前日の属する事業年度については、貸倒引当金等の損金算入が認められません。 |

| 繰延デリバティブ取引等の決済損益額の計上時期等 | ヘッジ対象資産等の決済等が行われていない場合であっても、繰延べた決算損益額は、その該当日の前日の属する事業年度の益金または損金に算入します。 |

| 長期割賦販売等に係る収益費用 | 該当日の前日の属する事業年度において、延払基準の方法により繰延べられていた収益および費用の全額を益金および損金に算入します。 |

| 一括償却資産の損金算入 | 該当日の前日の属する事業年度において、その事業年度終了時の一括償却資産の残額を損金に算入します。 |

| 資産に係る控除対象外消費税額等の損金算入 | 該当日の前日の属する事業年度において、その事業年度終了時の繰延消費税額等の残額を損金に算入します。 |

| 退職給与引当金勘定の取崩 | 該当日の前日の属する事業年度において、退職給与引当金を全額取崩した上で、益金に算入します。 |

該当することとなった日の属する事業年度およびそれ以降

該当することとなった日の属する事業年度およびそれ以降の事業年度における法人税法等の適用は次のようになります。

| 法人税法等の規定 | 適用内容 |

| 青色欠損金、災害損失金及び期限切れ欠損金の繰越し | 該当日の属する事業年度の前の各事業年度において生じた欠損金を、該当日の属する事業年度以後に繰り越すことはできません。 |

| 欠損金の繰戻しによる還付 | 該当日の属する事業年度において生じた欠損金の繰戻しによる還付を受けることはできません。 |

| 受取配当の益金不算入制度における株式等に係る負債の利子の額 | 負債利子額の按分計算について、該当日の属する事業年度以後の事業年度に係るもののみを合算します。 簡便法は平成22年4月1日に存する法人のみ適用することができますので、該当日が同日より後である場合には、簡便法の適用はできません。 |

| 一括評価金銭債権に係る貸倒引当金制度における貸倒引当金勘定への繰入限度額 | 貸倒実績率の計算について、該当日の属する事業年度は当該事業年度の実績により計算しします。翌事業年度以後は該当日の属する事業年度以後の事業年度のみ合算します。 |

| 返品調整引当金制度における返品調整引当金勘定への繰入限度額 | 棚卸資産の返品率の計算について、該当日の属する事業年度以後の事業年度のみで合算します。 |

おわりに

港区や渋谷、新宿など東京23区で、税理士をお探しの社団法人や公益法人の方がいらっしゃいましたら東京都港区にある当税理士法人にお声がけください。公益法人の税務や内部統制に強い公認会計士・税理士が、貴法人の活動のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。

最近のコメント