はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

フリーランスや個人事業主、会社経営者個人やサラリーマンにかかる税金としては所得税が有名ですが、もうひとつ忘れてならない税金として個人住民税があります。

今回は、そんな個人住民税の基本について説明したいと思います。

住民税

個人住民税とは、地方公共団体が行う様々な行政サービスについて、その費用をまかなうために、その地域に住んで行政サービスを受けることになる住人に広く負担してもらうための税金です。都道府県民税と市町村民税を合わせて住民税と呼ばれています。

所得税は国に納める税金として税務署に支払います。対して住民税は地方公共団体(都道府県および市区町村)に納める税金として、都道府県税事務所や市町村役場に支払います。

個人が納める住民税を個人住民税、法人が納める住民税を法人住民税と言いますが、下記では個人住民税について説明していきます。

所得割と均等割

住民税には所得割と均等割があり、所得割と均等割を合わせた税額を住民税として支払うことになります。

所得割は、前年の所得に税率を乗じて計算される分の住民税です。

均等割は、所得の大きさにかかわらず課される定額の住民税のことを言います。

住民税の所得割の税率

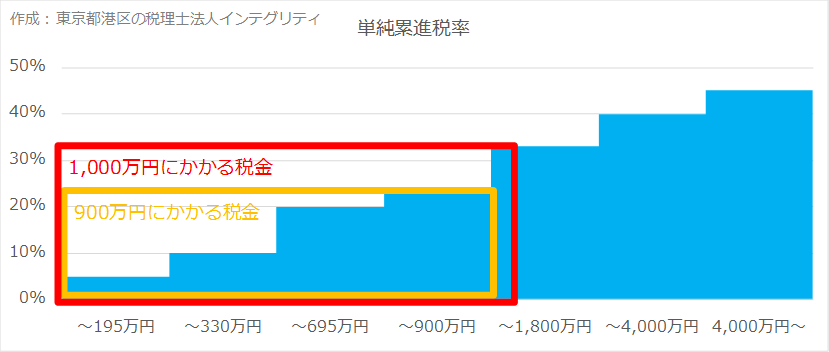

住民税の所得割の税率は、一律10%となっています。

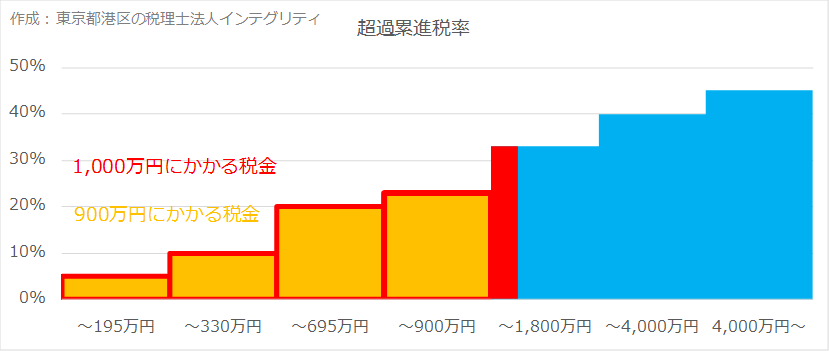

所得が多くなるほど税率が上がる超過累進税率が採用されている所得税とは大きく異るポイントですね。

| 都道府県民税 | 市町村民税 | 合計 | |

| 所得割 | 4% | 6% | 10% |

| 均等割 | 1,000円 | 3,000円 | 4,000円 |

住民税の計算方法

それでは住民税がどうやって計算されるかを確認してみましょう。

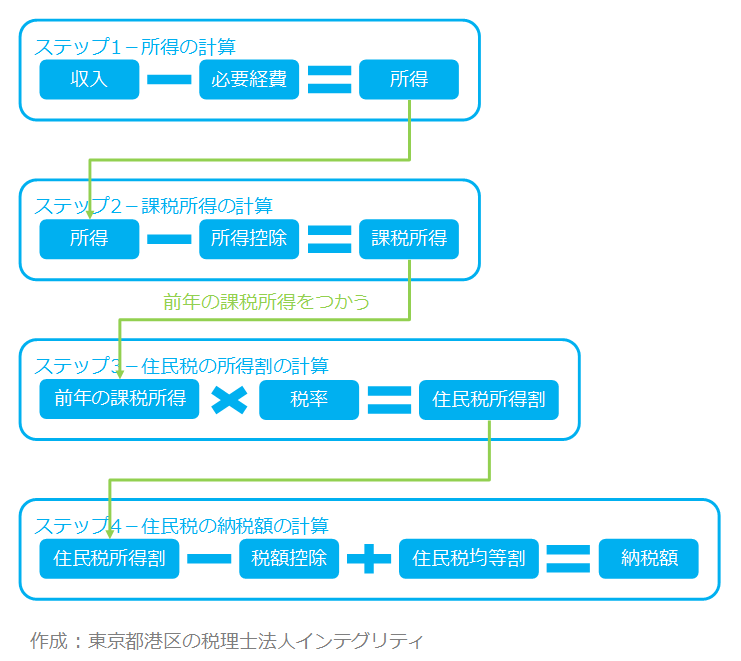

ステップ1-所得の計算

収入から必要経費を差し引いて所得を計算します。

ステップ2-課税所得の計算

所得から所得控除を差し引いて課税所得を計算します。

ステップ3-住民税の所得割の計算

前年の課税所得に税率10%を乗じて住民税の所得割を計算します。

ステップ4-住民税の納税額の計算

住民税の所得割から税額控除を差し引いて、住民税の均等割を加えて住民税の納税額を計算します。

このような4つのステップを経て、住民税の納税額は計算されます。

所得税の計算とだいたい同じです。大きく違うのは税率と均等割があるところ、そして前年の所得を使うところです。所得控除、税額控除の金額も若干異なります。

なお、サラリーマンなど所得税の確定申告をしなくてもよい人は基本的に住民税の申告も不要です。そして、フリーランス・個人事業主など所得税の確定申告を行っている人も住民税の申告は不要です。

なぜかというと、各人の所得などの情報が税務署から地方公共団体に送られ、その情報をもとに地方公共団体が住民税の計算を行ってくれるからです。

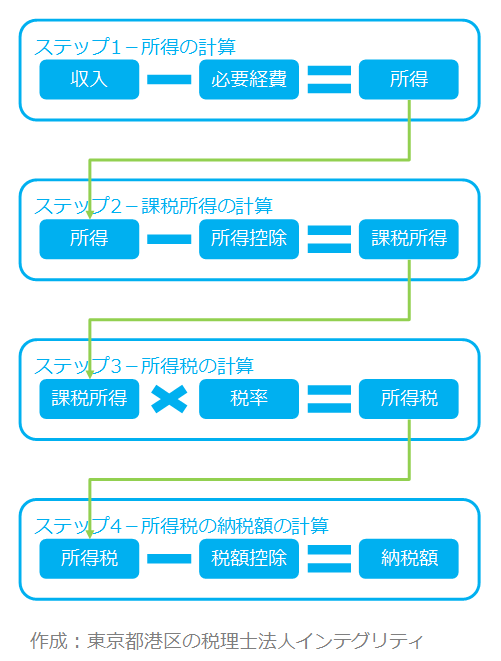

所得税の計算方法(参考)

参考として、所得税の計算方法を紹介します。

おわりに

住民税は前年の所得に課される税金なので、所得に波があるフリーランス・個人事業主の方などは特に注意してください。去年は儲かって所得が多かったけど、今年はイマイチで所得が少なかった場合、今年の所得は少ないのに住民税は去年の儲かったベースで発生してしまいます。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。

最近のコメント