はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

株式会社などの法人が20万円を超えて法人税を納税した場合、次の年の法人税については、一部前払いとして中間申告をして納付しなければなりません。

今回は、この法人税の中間申告について説明したいと思います。

法人税の中間申告

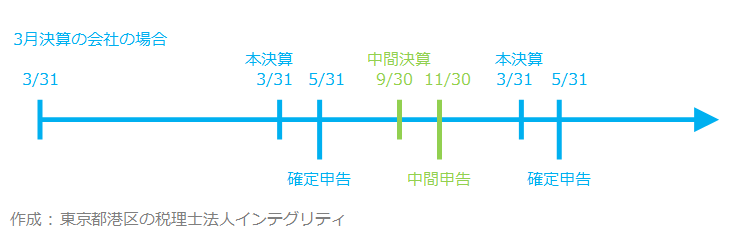

事業年度が6ヶ月を超える株式会社などの法人は、事業年度の開始の日以後6ヶ月を経過した日から2ヶ月以内に、法人税の中間申告をしなければなりません。

例えば、1事業年度が12ヶ月で3月末が決算日の会社の場合は、9月末が中間決算日になり、その2ヶ月後の11月末までに法人税の中間申告をして納付する必要があります。

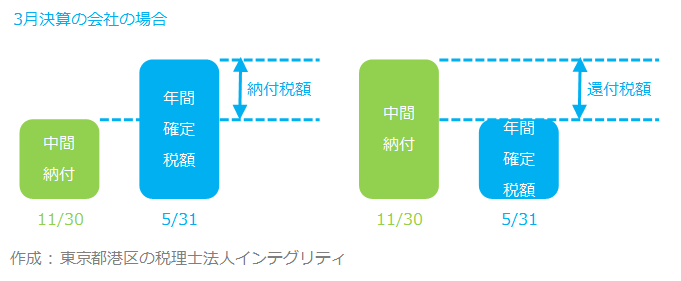

中間申告による法人税の納付は、確定申告による法人税の納付の前払いとしての性格を持ちます。

そのため、確定申告で納付する法人税の額は、1年分の法人税の額から中間申告により納付した額を差し引いた残りの額になります。この額がマイナスになる場合、つまり1年分の法人税の額より、中間申告による納付額の方が大きかった場合は、その差額が還付されます。

法人税の中間申告は次の2つの方法があり、好きな方を選ぶことができます。

| 法人税の中間申告の種類 | 予定申告 |

| 仮決算による中間申告 |

予定申告

予定申告とは、法人税の中間申告の額を前事業年度の法人税の額をもとに計算する方法をいいます。大半の会社は、法人税の中間申告をこの予定申告で行っています。

具体的には、前事業年度の法人税額の半分の額を当事業年度の予定申告として納付します。

正確には、

前事業年度の確定法人税額 ÷ 前事業年度の月数12ヶ月 × 6ヶ月 = 予定申告による納付税額 ( 予定納税額といいます )

細かいお話ですが、例えば前事業年度の確定法人税額が1,000,000円の場合は下記のように計算します。

○正しい

1,000,000円 ÷ 12 × 6 = 499,998円 → 499,900円 ( 100円未満切捨て )

✕誤り

1,000,000 × ( 6 / 12 ) = 500,000円

なお、前事業年度の確定法人税額とは、前事業年度の法人税の確定申告書の「別表一(一)」の⑬「差引所得に対する法人税額」に記載されている金額です。

予定納税額が10万円以下(前期の法人税の年額が20万円以下)の場合は、中間申告をする必要はありません。

| 前期の法人税の年額 | |

| 20万円以下 | 中間申告は不要 |

| 20万円を超える | 中間申告が必要 |

仮決算による中間申告

仮決算による中間申告とは、事業年度の期首から6ヶ月間を1事業年度とみなして仮決算を行って、確定申告と同じように所得金額と法人税額を計算する方法をいいます。

通常の確定申告と手間がほとんど変わず、税理士にも決算料と同額程度の報酬を支払わらないといけなくなってしまうため、あまり利用されていません。

前期は儲かって法人税をたくさん納めたけど、当期は減益が予想される場合は、仮決算による中間申告を行うことで中間納付額を減らすことができます。資金繰りが厳しい場合などは検討してみると良いと思います。

なお次の場合は、仮決算による中間申告ができないので注意してください。

| 仮決算による中間申告ができない場合 | 前事業年度の確定法人税額の半分が10万円以下の場合 |

| 仮決算による中間申告の法人税額が、前事業年度の確定法人税額の半分を超える場合 |

中間申告しなかった場合

予定申告も仮決算による中間申告もしなかった場合は、自動的に予定申告によって中間申告がされたものとされます。

よって、中間申告をしなかった場合であっても、前期の法人税額の半分の金額を中間納付しなければなりません。納付しないと延滞税が発生するので注意してください。

その他の税金の中間申告

住民税や事業税といった地方税にも中間申告がありますが、法人税の中間申告と連動しています。法人税の中間申告、納付を行う場合は、地方税の中間申告、納付も合わせて行わなければなりません。法人税の中間申告、納付が不要な場合は、地方税の中間申告、納付も不要になります。

消費税の中間申告については、法人税とは連動していません。消費税については法人税とは別に中間申告をする必要があります。

おわりに

港区、渋谷区、新宿区など東京23区で会社を設立したばかりの経営者様で税理士をお探しの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたとあなたの会社の良きパートナーとして支援させて頂きます。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。

最近のコメント