はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

ITやインターネット、ソフトウェア関連企業に強い公認会計士・税理士が、業界に特有な会計処理や経理、税金について解説します。

今回は、プロジェクトごとに業務を行うIT企業に欠かせないプロジェクト別の原価計算について説明したいと思います。

プロジェクト別の原価計算とは

プロジェクト別の原価計算とは、人件費や外注費、経費などをプロジェクトごとに集計して、そのプロジェクトにかかった原価を計算することをいいます。

会計用語でいうと個別原価計算という方法になります。この個別原価計算は、IT企業以外にも例えば建設業など、受注してから製造する、基本的には同じ製品をつくるということがないような業界において採用されています。

個別原価計算に対して総合原価計算というものがあります。総合原価計算は同種の製品を大量生産するような、自動車や家電メーカーなどに採用される方法です。

プロジェクト別の原価計算の必要性

プロジェクト別の原価計算がなぜ必要なのかというと、

正しい会計処理をして適正な決算書を作るため(経理や公認会計士・税理士の立場)であるのはもちろんですが、

それ以上に重要なのが、

プロジェクトごとの収支を把握して採算管理するため(経営者、プロジェクトマネージャーの立場)です。

プロジェクトごとの原価計算をしていないと、このプロジェクトはどれくらい儲かったのか、儲かりそうなのか、どれくらい赤字がでたのか、赤字になりそうなのか、といったことがタイムリーに分かりません。これでは経営者は正しい意思決定はできません。

企業価値を高めるため、会社を潰さないようにするためには、原価計算は必須なのです。

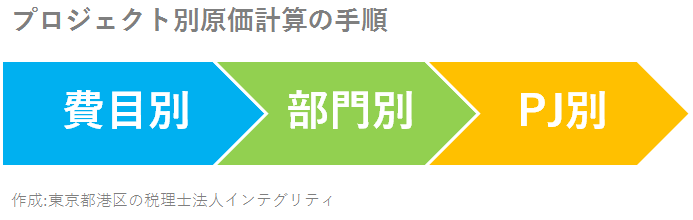

プロジェクト別の原価計算の手順

プロジェクト別の原価計算は、費目別原価計算、部門別原価計算、プロジェクト別原価計算という3つの手続きを順番に行います。

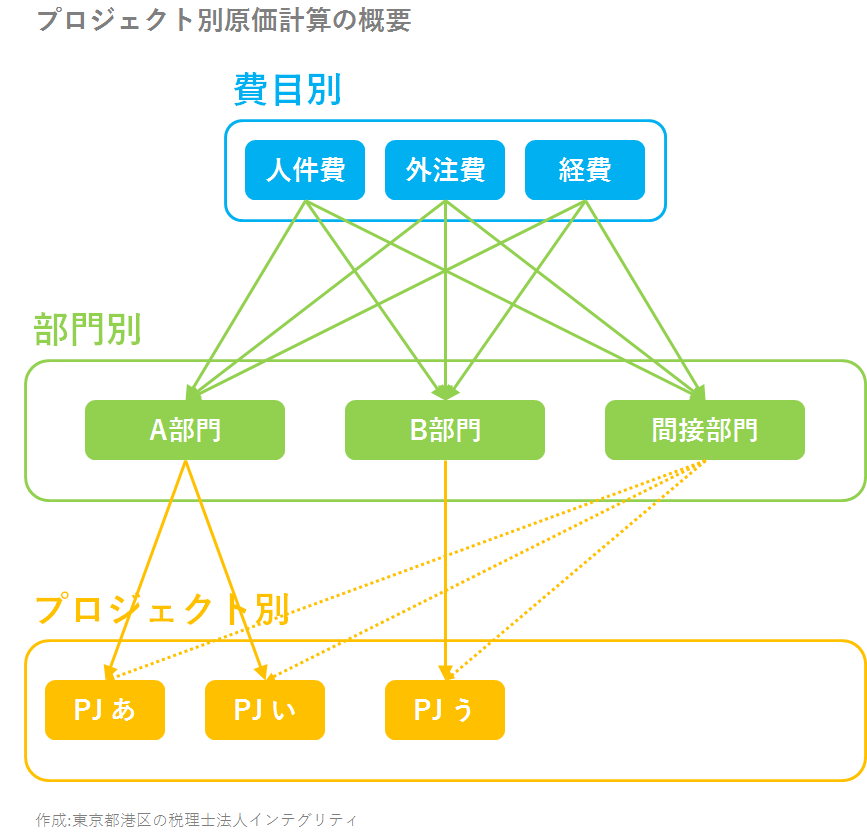

プロジェクト別原価計算の概要

プロジェクト別の原価計算の概要は下図のようになります。

費目別の原価計算

費目別の原価計算とは、一定の期間に発生した費用を、人件費や外注費、経費、家賃、電気代などといった種類別に集計することをいいます。

IT企業のプロジェクト別原価計算における費目別の原価計算で一番重要なものは人件費です。給料やボーナスだけでなく法定福利費(会社負担の社会保険料)や福利厚生費、退職給付引当金繰入額なども含めて集計します。

部門別の原価計算

費目別の原価計算で種類別に分類集計した費用は、次に、その費用が発生した部署などに振り分けます。これを部門別の原価計算といいます。

プロジェクト別の原価計算

部署ごとに振り分けた費用は、最後に、プロジェクトごとに振り分けます。

経理部や人事部の費用など、個別のプロジェクトに直接振り分けることができない間接部門の費用については、各プロジェクトの作業時間などの基準を使って、各プロジェクトに振り分けることになります。

おわりに

自社だけで会社の実情に合った原価計算の制度を構築してそれを運用するのは大変な作業になるので、原価計算や管理会計を得意とする公認会計士にご相談することをオススメします。

港区、渋谷区、新宿区など東京23区で、ITやソフトウェア関連で起業した方、または起業をお考えの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンス、そしてITに強い若手の公認会計士・税理士が、あなたの事業の持続的な発展のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。

最近のコメント