はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

ITやインターネット、ソフトウェア関連企業に強い公認会計士・税理士が、業界に特有な会計処理や経理、税金について解説します。

今回は、ソフトウェアの開発などを行っている会社に欠かせない、ソフトウェアの会計・経理処理の概要について説明したいと思います。

ソフトウェアとは

ITの発展とともに、企業活動におけるソフトウェアの重要性とソフトウェア関連へのお金の流れも増加しています。このような環境に対応するため、ソフトウェアについての会計基準、経理処理の方法が定められました。

会計の世界におけるソフトウェアとは、コンピュータのソフトウェアのことをいい、下記のものが含まれます。

- コンピュータに一定の仕事をさせるためのプログラム

- システムの仕様書やフローチャート図など関連する文章

なお、会計においてはソフトウェアとコンテンツは区別しており、会計や経理処理の方法が異なってきます。ソフトウェアがコンピュータに一定の仕事をさせるためのプログラムなどであるのに対して、コンテンツはプログラムの処理対象となる情報をいいます。

コンテンツについては、「 コンテンツの会計 | IT企業に強い税理士が解説 」 を参照ください。

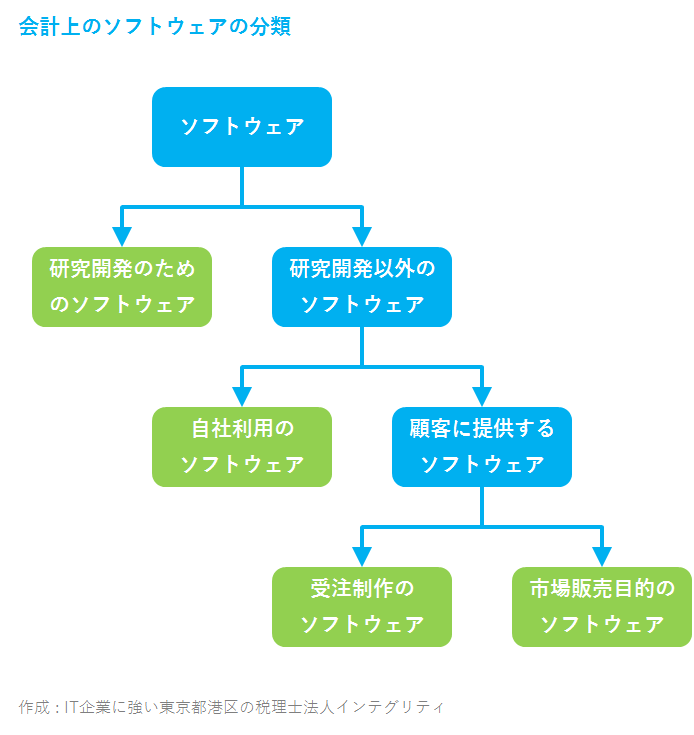

会計上のソフトウェアの分類

会計上のソフトウェアは、ソフトウェアを 「 取得する目的 」 に応じて下記の4つに分類されます。なお、 「 取得する方法 」 については、自社で開発作成するのはもちろん、外注して作ってもらったり、購入するものも含まれます。

| 会計上のソフトウェアの分類 | |

| ソフトウェアの取得目的 | 内容 |

| 受注制作のソフトウェア | 特定の顧客からの依頼によって、その顧客特有の仕様で作成して提供することを目的とするソフトウェア |

| 市場販売目的のソフトウェア | 製品マスターを作成して、その製品マスターの複製を不特定多数の顧客に販売することを目的とするソフトウェア |

| 自社利用のソフトウェア | 自社で利用する目的で作成するソフトウェア |

| 研究開発のためのソフトウェア | 将来の売上につながるかは分からないが、研究開発のために作成するソフトウェア |

| 作成 : IT企業に強い東京都港区の税理士法人インテグリティ | |

注意するポイントは、 「 取得する目的 」 で分けられていて、 「 取得する方法 」 で分けられているのではないところです。

受注制作のため、市場で販売するため、自社で使うため、といったソフトウェアの 「 取得する目的 」 で分類されており、

自社で開発したのか、外注したのか、買ってきたのか、といったソフトウェアの 「 取得する方法 」 で分類されるのではありません。

受注制作のソフトウェア

受注制作のソフトウェアは、工事契約会計基準が適用されます。

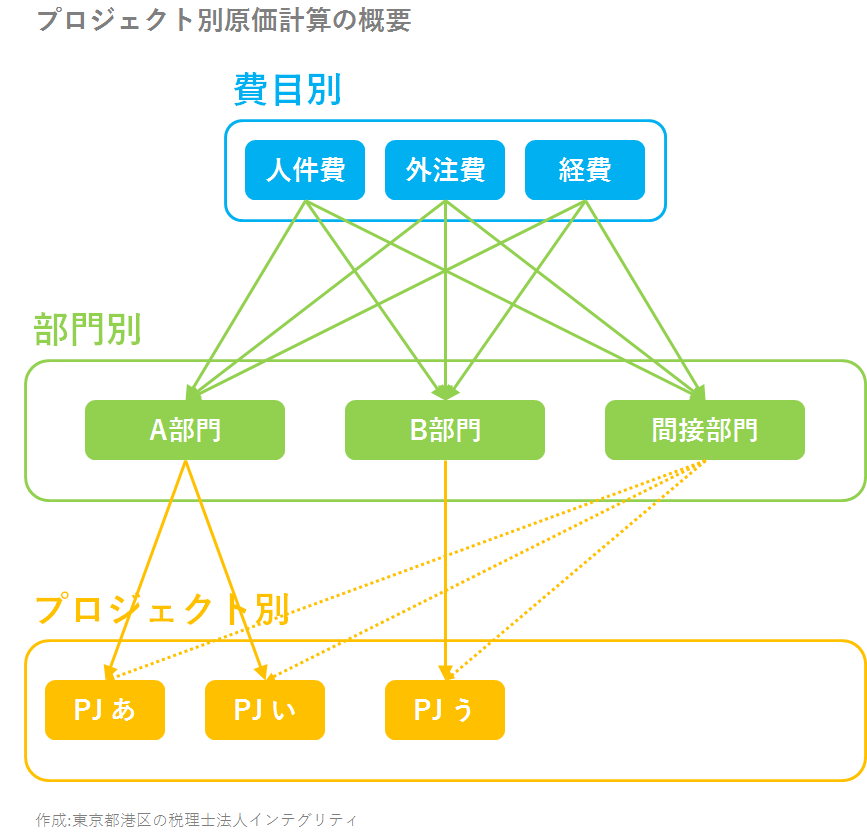

ソフトウェア(案件、プロジェクト)ごとに個別原価計算を行って、工事進行基準または工事完成基準によって会計処理します。

- 工事進行基準は、顧客にソフトウェアを引き渡す前段階であってもソフトウェア制作の進捗に応じて売上と原価を計上します。

- 工事完成基準は、ソフトウェアが完成して顧客に引渡した時点で売上と原価を計上します。ソフトウェアが完成するまでの制作費などは棚卸資産として計上して、完成して引渡したら棚卸資産から原価に振り替えることになります。

市場販売目的のソフトウェア

市場販売目的のソフトウェアは、工程で区分して会計処理します。

- 製品マスター完成までにかかった費用は、研究開発費に当たるため費用として計上します。

- 製品マスター完成後にかかった費用は、いったん資産として計上します。資産計上したソフトウェアは減価償却の手続きを経て徐々に費用化されます。

自社利用のソフトウェア

自社利用のソフトウェアは、そのソフトウェアを使うことで将来の収益の獲得または将来の費用の削減が確実に見込まれるかどうかによって区分して会計処理します。

- 将来の収益の獲得または将来の費用の削減が確実に見込まれる場合、ソフトウェアの取得にかかった費用(制作費など)は、いったん資産として計上します。資産計上したソフトウェアは減価償却の手続きを経て徐々に費用化されます。

- 将来の収益の獲得または将来の費用の削減が不明確な場合、ソフトウェアの取得にかかった費用(制作費など)は、費用として計上します。

研究開発のためのソフトウェア

研究開発のためのソフトウェアについて、そのソフトウェアの制作費などは、会計上の研究開発費に該当するため、費用として計上します。

おわりに

港区、渋谷区、新宿区など東京23区で、ITやソフトウェア関連で起業した方、または起業をお考えの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ITやビジネス、ファイナンスに強い若手の公認会計士・税理士が、あなたの事業の持続的な発展のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。