はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

フリーランスや個人事業主の方が確定申告をする方法は白色申告と青色申告の2種類ありますが、青色申告で確定申告をすると色々なメリットを受けることができます。

今回は、そんな青色申告のメリットの1つである純損失の繰越控除ついて説明したいと思います。

純損失の繰越控除

純損失の繰越控除は、事業などで生じた損失を翌年以降3年間繰り越すことができる制度です。

事業が赤字になってしまった場合でも、その赤字分を来年以降の黒字と相殺することができます。赤字(損失)の分だけ黒字(所得)が減るので、税金が安くなります。

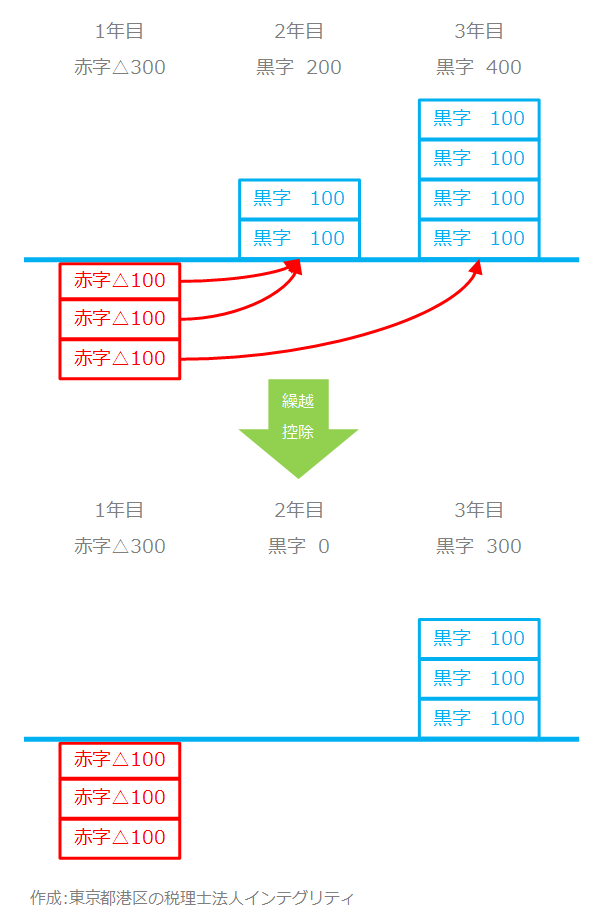

1年目は残念ながら300万円の赤字になってしまいました。

赤字なので税金は払わなくていいですね。

2年目はがんばったかいがあって200万円の黒字が出ました。

白色申告だと、2年目の黒字200万円の全額に対して税金がかかってしまいます。

しかし、青色申告なら、1年目の赤字を繰り越すことができるので、黒字が出ても税金は発生しません。

200万円(2年目の黒字)-300万円(1年目の赤字)=△100万円(1年目の赤字の残り)

3年目も順調で400万円の黒字が出でました。

白色申告だと、3年目の黒字400万円の全額に対して税金がかかってしまいます。

しかし、青色申告なら、1年目の赤字の残りを繰り越すことができるので、3年目の黒字の金額を減らすことができます。

400万円(3年目の黒字)-100万円(1年目の赤字の残り)=300万円(3年目の黒字のうち税金がかかる分)

このように、赤字を繰り越すことができると、翌年以降の大きな節税になります。

純損失の繰越控除を受けるための要件

純損失の繰越控除を受けるためには下記の要件を満たす必要があります。

赤字(損失)が出た年

- 確定申告書に損失に関する事項を記載して期限内に提出する

赤字(損失)が出た年の後、赤字を繰り越す期間の年

- 連続して確定申告書を提出する

白色申告の純損失の繰越控除

白色申告でも、純損失のうち、変動所得の損失と被災事業用資産の損失については繰越控除することができます。しかし一般の事業所得などにかかる損失は繰越控除することはできません。

変動所得の損失とは、作家の印税など年による変動が著しい所得のことです。

被災事業用資産の損失とは、事業用の資産について災害によって損害を受けた場合の損失のことです。

おわりに

フリーランス・個人事業主として起業した当初は、どうしても赤字が先行してしまい、黒字になるまである程度の時間がかかってしまうことが多いです。スタートからしっかりと青色申告をすることで、その赤字をムダにせず、将来の節税に備えてくださいね。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。