はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が会計や税金、節税について解説します。

今回は、国税と地方税の税金の種類について説明したいと思います。

税金の種類

税金には様々な種類がありますが、税金を課すのがどこであるかで税金を分類すると、国が課す国税と、地方自治体(都道府県、市町村)が課す地方税に分けることができます。

また、どのような経済活動の局面において税金を負担させるかで税金を分類すると、所得課税、消費課税、資産課税等に分けることができます。

日本の税金を上記で分類すると次のようになります。

| 国税 | 地方税 | |

| 所得課税 | 所得税 | 住民税 |

| 法人税 | 事業税 | |

| 地方法人特別税 | ||

| 復興特別所得税 | ||

| 地方法人税 | ||

| 国税 | 地方税 | |

| 資産課税等 | 相続税 | 不動産取得税 |

| 贈与税 | 固定資産税 | |

| 登録免許税 | 事業所税 | |

| 印紙税 | 都市計画税 | |

| 水利地益税 | ||

| 共同施設税 | ||

| 宅地開発税 | ||

| 特別土地保有税 | ||

| 法定外普通税 | ||

| 法定外目的税 | ||

| 国民健康保険税 | ||

| 国税 | 地方税 | |

| 消費課税 | 消費税 | 地方消費税 |

| 酒税 | 地方たばこ税 | |

| たばこ税 | ゴルフ場利用税 | |

| たばこ特別税 | 自動車取得税 | |

| 揮発油税 | 軽油引取税 | |

| 地方揮発油税 | 自動車税 | |

| 石油ガス税 | 軽自動車税 | |

| 自動車重量税 | 鉱区税 | |

| 航空機燃料税 | 狩猟税 | |

| 電源開発促進税 | 鉱産税 | |

| 関税 | 入湯税 | |

| とん税 | ||

| 特別とん税 |

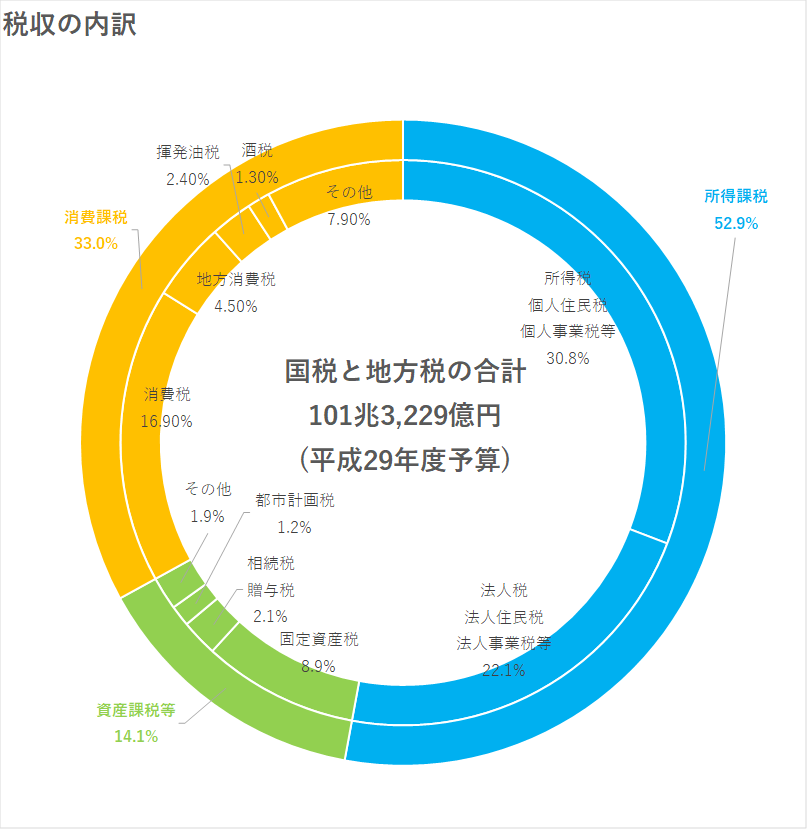

税収の内訳

上記の税金の分類による、平成29年度予算の税収の内訳は次のようになります。

おわりに

港区や渋谷、新宿など東京23区で、会社を退職して起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。会計や節税だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。