はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が会計や税金、節税について解説します。

今回は、消費税のしくみと転嫁の流れについて説明したいと思います。

消費税の基本

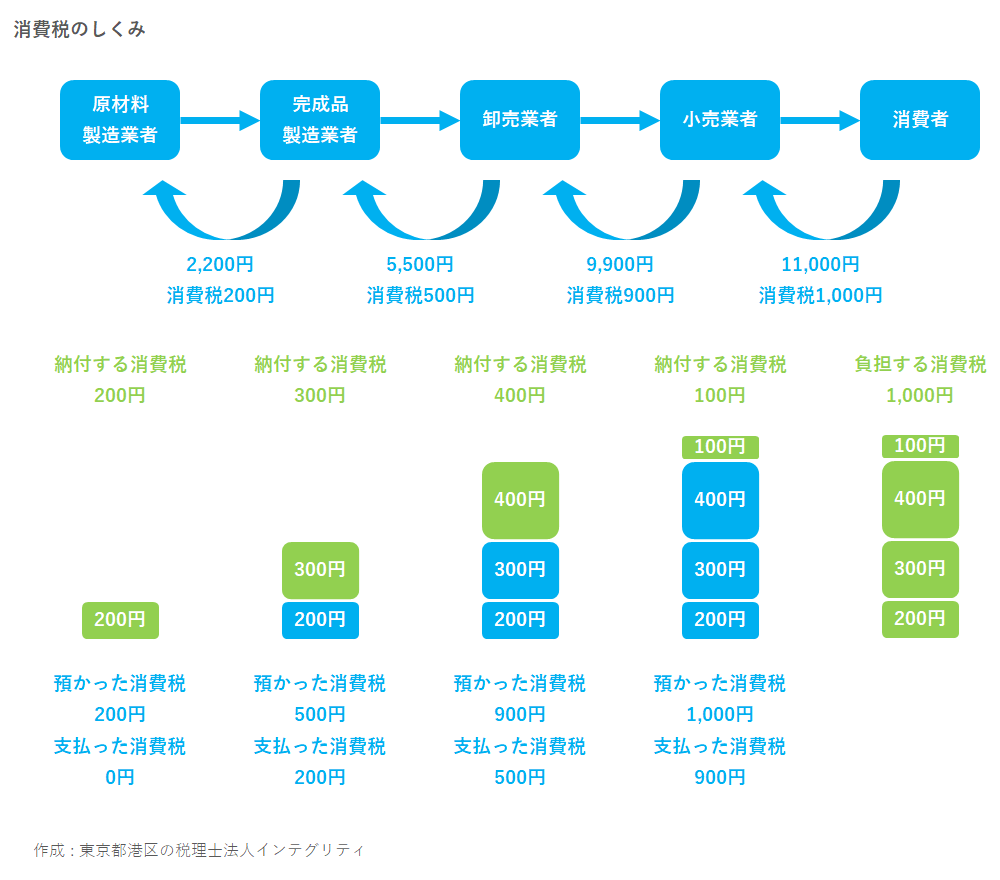

消費税は、消費に比例的で広く公平(水平的公平)に負担を求める税金です。

原則として全ての商品の販売やサービスの提供などを課税の対象としています。

この消費税は、事業者を納税義務者として、売上に課税を行いますが、税金の累積を避けるために、売上にかかる税額から仕入れにかかる税額を差し引いて、その差引税額を納付します。

事業者に課せられる消費税相当額は、コストとして販売価格に織り込まれ転嫁され、最終的には消費者が負担するしくみとなっています。

このように消費税は、納税義務者が事業者で、税負担者が消費者であるため、間接税になります。

転嫁の流れ

消費税の、各段階での転嫁の流れは次のようになっています。

原材料製造業者、完成品製造業者、卸売業者、小売業者と各段階の事業者が消費税を納税していますが、事業者が納付する消費税はあくまで預り金的な性格を持った税金であり、最終的に負担しているのは最終消費者になります。

おわりに

港区や渋谷、新宿など東京23区で、会社を退職して起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。会計や節税だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。