はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が税金・節税や会計・経理などについて解説します。

今回は、株式会社などの法人が加入する終身保険に関する経理処理と税金について説明したいと思います。

法人の保険についての経理と税金については下記ページも参照ください

通常の定期保険について

定期保険 | 法人が加入する保険の経理と税金

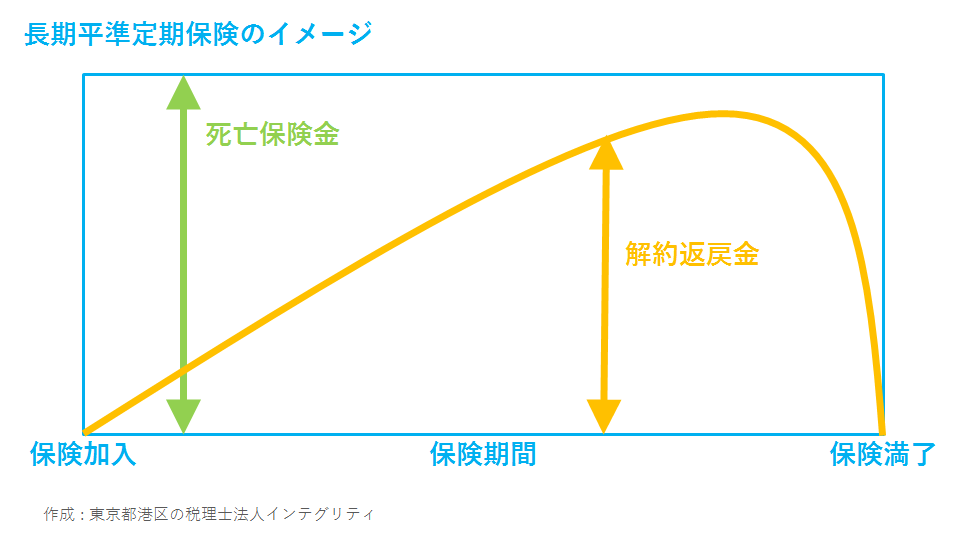

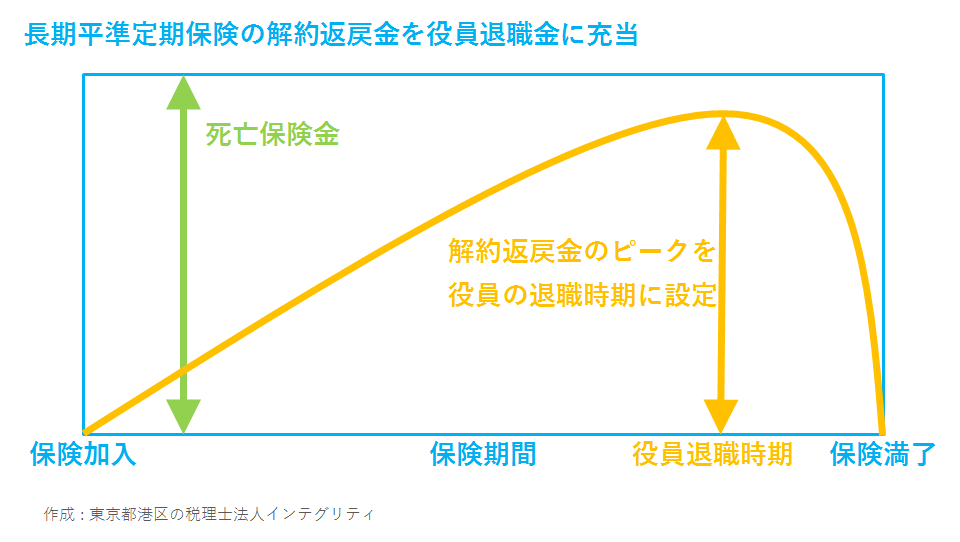

長期平準定期保険について

長期平準定期保険 | 法人が加入する保険の経理と税金

終身保険について

終身保険 | 法人が加入する保険の経理と税金

養老保険について

養老保険 | 法人が加入する保険の経理と税金

医療保険について

医療保険 | 法人が加入する保険の経理と税金

がん保険について

がん保険 | 法人が加入する保険の経理と税金

逓増定期保険について

逓増定期保険 | 法人が加入する保険の経理と税金

保険金の受け取りについて

保険金を受け取った場合 | 法人が加入する保険の経理と税金

保険配当金の受け取りについて

保険の配当金を受け取った場合 | 法人が加入する保険の経理と税金

解約返戻金の受け取りについて

解約返戻金を受け取った場合 | 法人が加入する保険の経理と税金

終身保険とは

終身保険とは、保険期間がない、すなわち一生涯に渡って保障される死亡保険になります。

保険の対象である被保険者がお亡くなりになった時に、ご遺族などの保険金受取人に死亡保険金が支払われます。

保険期間に限りのある定期保険は、保険料は基本的に掛け捨てになります。

対して、保険期間の定めがなく一生涯保障される終身保険は、いわば保険金を必ず受け取ることができるため、定期保険に比べて保険料も高くなります。

法人が加入する終身保険とは

株式会社などの法人が加入する終身保険とは、

法人が保険の契約者になって、社長など会社役員や従業員を被保険者とする終身保険のことをいいます。

終身保険は、いずれは必ず保険金を受け取ることができるという性質から、貯蓄性がある保険になります。

そのため、支払う保険料は会社の損金(税金計算上の経費)にはならずに、会社の資産になります。

よって、終身保険は会社の節税には利用しづらいですが、会社の資金運用や資産形成などには向いている保険商品であるといえます。

法人が加入する終身保険の税務上の取扱いと経理処理

法人が加入する長期平準定期保険の税務上の取扱いと経理処理は、死亡保険金の受取人が法人なのか、被保険者の遺族なのかで次のようになります。

死亡保険金の受取人が法人

死亡保険金を受け取るのが法人である場合、法人が支払った保険料は、保険料積立金として資産計上します。

本契約(終身保険)に疾病などの特約がついている場合は、その特約部分の保険料については、期間の経過に応じて支払保険料として費用計上します(税金計算上の損金になります)。

死亡保険金の受取人が被保険者の遺族

死亡保険金を受け取るのが被保険者の遺族である場合、法人が支払った保険料は、期間の経過に応じて損金(税金計算上の経費)になります。

傷害特約などの特約がある場合は、その特約部分の保険料についても、期間の経過に応じて損金にすることができます。

ただし、死亡保険金の受取人が被保険者の遺族である終身保険で、その終身保険が特定の役員や従業員だけを被保険者としている場合は、法人が支払った保険料は、その特定の役員や従業員に対する給与になってしまいます。

同様に、特定の役員や従業員だけが傷害特約等に係る給付金の受取人になっている場合には、その特約部分の保険料も、その特定の役員や従業員に対する給与になってしまいます。

なお、給与になってしまった保険料については、その特定の役員・従業員本人の所得税における生命保険料控除の対象になります。

役員に対する給与とされる保険料で、法人が経常的に負担するものは、役員の定期同額給与になりますのでご注意ください。

終身保険の経理処理の例

保険契約者・・・法人

保険金受取人・・・法人

被保険者・・・代表取締役

被保険者の保険加入時の年齢・・・40歳

保険料の払込み期間・・・20年

(保険期間満了時の被保険者の年齢・・・60歳)

保険期間・・・終身(一生涯)

年間の支払い保険料・・・80万円

年間保険料として80万円支払った。

| 借方 | 貸方 | ||

| 保険料積立金(資産) | 800,000円 | 現金 | 800,000円 |

| 作成 : 東京都港区の税理士法人インテグリティ | |||

おわりに

終身保険は、その名のとおり保険期間に定めがありません。そのため、支払う保険料の総額と受け取る保険金を時系列で管理して、会社の実情に合っているか定期的に見直すことも大切です。

港区や渋谷、新宿など東京23区で、起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。税金や会計、そしてビジネスやファイナンスにも強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。