はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

公認会計士・税理士として、港区や渋谷区、新宿区といった東京23区において、起業やベンチャー企業の支援してきた経験から、会社を発展させるための心強い武器になるファイナンスについて解説します。

今回は、黒字倒産について説明したいと思います。

黒字倒産とは

黒字倒産とは、文字通り黒字であるにもかかわらず倒産してしまうことをいいます。

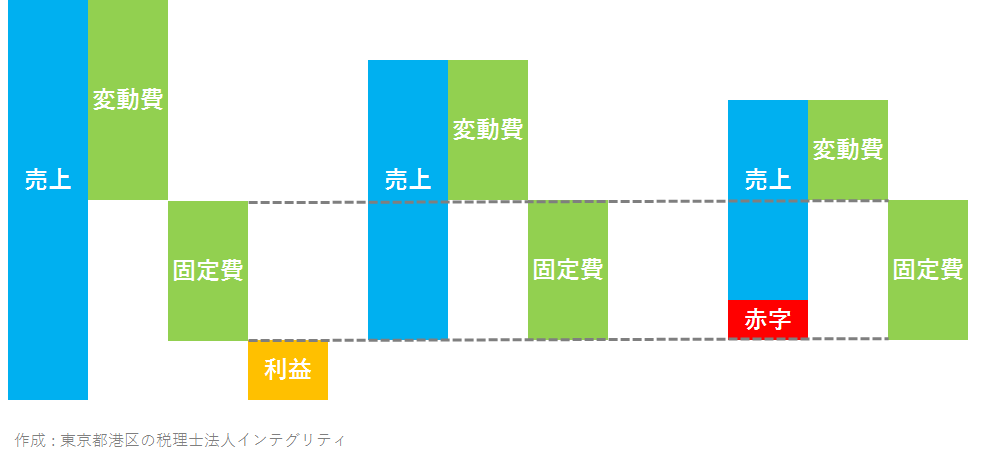

黒字とは、収入が支出を上回っている状態のことをいいます。

赤字とは、黒字とは逆に、支出が収入を上回っている状態のことをいいます。

黒字・赤字という言葉は色んな場面で使われますが、黒字倒産という場合の黒字とは、会計上は利益が出ている状態を指します。

倒産とは、会社が借入金や仕入代金といった債務の支払ができなくなり、会社としての活動を続けていけなくなった状態になることをいいます。

「黒字なのに倒産?」

黒字と倒産、利益が出ているのに債務を返せない、一見すると矛盾したことを言っているように感じますよね。

なぜ黒字倒産が起こるのか

それでは、黒字倒産はなぜ起こってしまうのでしょうか。

それは、実際の現金の出入りのタイミングと、会計上の利益を計上するタイミングがズレていることが原因で、利益が出ているけれどもキャッシュ ( 現金 ) がない状態になってしまうことで起こってしまうのです。

黒字倒産の具体的な数値例を見てみましょう。

黒字倒産の数値例(商品在庫)

商品在庫を原因とする黒字倒産の数値例です。

20X1年のA社の時系列による経済活動は下記のとおりです。

- 1個1万円の商品を100個仕入れました。

- 仕入れた商品のうち40個を2万円で売りました。

- 仕入れ代金100万円を支払いました。

- 売上代金80万円を受け取りました。

20X1年のA社の損益計算書 ( P/L ) はこうなります。

売上高 = 2万円 × 40個 = 80万円

売上原価 = 1万円 × 40個 = 40万円

利益 = 売上高80万円 - 売上原価40万円 = 40万円

利益が40万円、立派な黒字企業ですね。

次に、20X1年のA社のキャッシュ・フロー計算書 ( C/F ) を見てみましょう。

営業収入 = 2万円 × 40個 = 80万円

商品仕入支出 = 1万円 × 10個 = 100万円

現金の増減額 = 営業収入80万円 - 商品仕入れ支出100万円 = ▲20万円

利益が40万円出ているのに、現金は20万円もマイナスになっています。

利益を計算する損益計算書では、仕入れた商品は売れない限り売上原価になりません。

しかし、現金の増減を計算するキャッシュ・フロー計算書では、仕入れた商品は売れなくても代金を支払っているのであれば商品仕入支出になります。

商品在庫の取り扱いが、利益の計算と現金収支では異なってくるのです。

このような状態が続いて、会社の現金が底をついてしまうと黒字倒産になってしまいます。

黒字倒産の数値例(資金繰り)

資金繰りを原因とする黒字倒産の数値例です。

20X2年のB社の時系列による経済活動は下記のとおりです。

現金は70万円あります

- 1個1万円の商品を50個仕入れました。→現金残高70万円、20X2年利益累計▲50万円

- 仕入れた商品50個を2万円で売りました。→現金残高70万円、20X2年利益累計50万円

- 仕入れ代金50万円を支払いました。→現金残高20万円、20X2年利益累計50万円

- 売上代金100万円を受け取りました。→現金残高120万円、20X2年利益累計50万円

- 1個1万円の商品を150個仕入れました。→現金残高120万円、20X2年利益累計▲100万円

- 仕入れた商品100個を2万円で売りました。→現金残高120万円、20X2年利益累計100万円

- 仕入れ代金150万円を支払いました。現金残高→▲30万円、20X2年利益累計100万円

20X3年のB社の時系列による経済活動は下記のとおりです。

- 売上代金200万円を受け取りました。現金残高→170万円、20X3年利益累計0万円

7.において仕入れ代金150万円を支払うのには手もとの現金が30万円足りません。

売上代金200万円を受け取るのはまだ先です。借入などによって30万円を用意できないと黒字倒産になります。

一般的なビジネスおいては、仕入れ代金の支払いの方が、売上代金の入金よりも先にきます。そのため資金繰りが必要になってきます。

その逆に、飲食業など現金商売といわれるビジネスの場合は、売上代金の入金の方が、仕入れ代金の支払いよりも先にくるので、資金繰りは楽といわれています。

黒字倒産を防ぐには

黒字倒産を防ぐためには、利益だけでなくキャッシュ ( 現金 ) にも注意を払うことです。

決算ではキャッシュ・フロー計算書を作成して、過去1年間の現金の動きを把握します。そして期中においては、資金繰り表などを作成して将来の現金の出入りを予測、資金需要に対して十分時間をもって対応できるようにしてください。

利益に比べるとキャッシュの管理はおろそかになりがちですが、キャッシュは利益よりも大切です。そのことをいつも頭において、利益の損得勘定だけでなく、キャッシュの時系列勘定できるようにしてくださいね。

おわりに

「勘定あっても銭足らず」、まさに黒字倒産を表す言葉ですね。キャッシュフロー経営というものが流行ったのは昔の話ですが、廃れたワケではありません。なくてはならないものに昇華したといえると思います。しつこいですが、利益よりも現金を大切にしてくださいね。

港区、渋谷区、新宿区など東京23区で、ベンチャー企業や起業をお考えのお客様がおりましたら、東京都港区にある当税理士法人にお声がけください。会計や税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたの会社の企業価値を高めるお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。