はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

公認会計士・税理士として、港区や渋谷区、新宿区といった東京23区において、起業やベンチャー企業の支援してきた経験から、会社を発展させるための心強い武器になるファイナンスについて解説します。

今回は、運転資本を減らして資金繰りを楽にする方法について説明したいと思います。

運転資本そのものについては、このページを参照ください。

「 運転資本 | 運転資本とは? 」

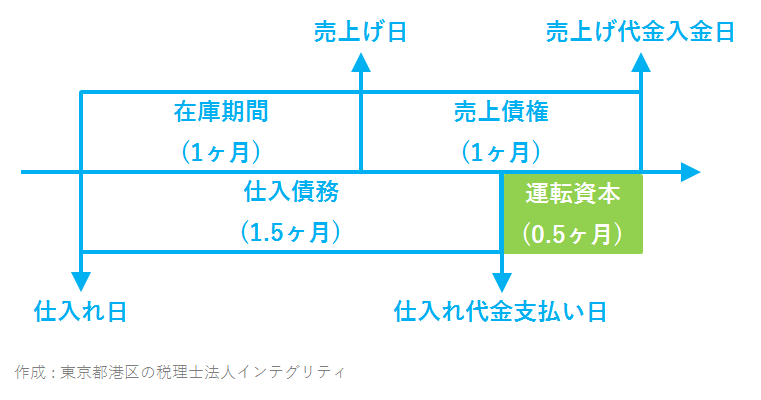

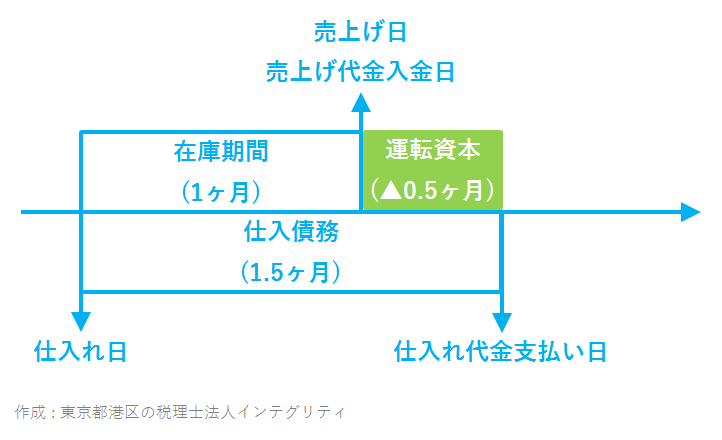

運転資本

運転資本とは、材料や商品などの仕入れから支払いまでの期間と、仕入れた材料や商品を在庫として保管して、商品や製品を販売してその代金を回収するまでの期間のズレを補うために必要となる資金を言います。

運転資本は、一般的に 「 売上債権 + 在庫 - 仕入債務 」 で計算されます。

- 運転資本が多いということは、売上債権と在庫が多く、仕入債務が少ない状態を指します。

- 運転資本が少ないということは、売上債権と在庫が少なく、仕入債務が多い状態を指します。

運転資本を減らすメリット

運転資本は、借入で賄ったり、会社の現預金で賄ったりすることになります。

借入に頼れば、利息などのコストが発生しますし、いつでも借りられるわけではありあせん。運転資本は、お金を生み出さないで寝ている資金であると言えるので、会社の現預金を使う場合であっても、他に投資していればキャッシュを生むであろう現預金を運転資本に充当することは、資金効率を悪くします。

運転資本が多いことは、資金繰りが苦しくなることに直結します。運転資本を管理することは、資金繰りを管理することに他なりません。

運転資本を減らす最大のメリットは、資金繰りが楽になることです。

運転資本を減らす方法

運転資本の計算式は 「 売上債権 + 在庫 - 仕入債務 」 です。

よって、運転資本を減らす方法は、次の3つに分けることができます。

- 売上債権を減らす

- 在庫を減らす

- 仕入債務を増やす

売上債権を減らすには、下記のような方法があります。

- 回収期間を短くしてもらう(月末締め翌月末払い→月末締め翌月15日払い)

- 請求漏れがないか毎月チェックする

- 期限が過ぎても未回収とないっている売上債権の督促を行う。回収が不可能なものは貸倒処理する

在庫を減らすには、下記のような方法があります。

- 定期的に棚卸しを実施する

- 在庫の整理整頓を行う

- 必要在庫量を明確にして、在庫を持ちすぎない

- 陳腐化した在庫や滞留在庫を廃棄する

仕入債務を増やすには、下記のような方法があります。

- 支払い期間を長くしてもらう(月末締め翌月末払い→月末締め翌々月15日払い)

実行するには大変なものが多いですが、基本は管理と把握です。売上債権の中身、在庫の中身、仕入債務の中身、それぞれしっかりと管理して、中身がどうなっているのかを把握することが運転資本を減らす第一歩になります。

おわりに

運転資本を管理することは、資金繰り管理の重要なポイントです。運転資本の管理は利益には直結しないため軽視されがちですが、利益以上に重要な指標であるキャッシュフローに直結します。

売上仕入の増減で運転資本も大きく増減するので、しっかりと管理して把握してくださいね。

港区、渋谷区、新宿区など東京23区で、ベンチャー企業や起業をお考えのお客様がおりましたら、東京都港区にある当税理士法人にお声がけください。会計や税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたの会社の企業価値を高めるお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。