はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

ITやインターネット、ソフトウェア関連企業に強い公認会計士・税理士が、業界に特有な会計処理や経理、税金について解説します。

今回は、ソフトウェアの開発などを行っている会社に欠かせない、受注制作のソフトウェアの会計・経理処理について説明したいと思います。

ソフトウェアにかかる会計・経理処理の概要につきましては、

ソフトウェアの会計・経理処理の概要 | IT企業に強い税理士が解説

を参照ください。

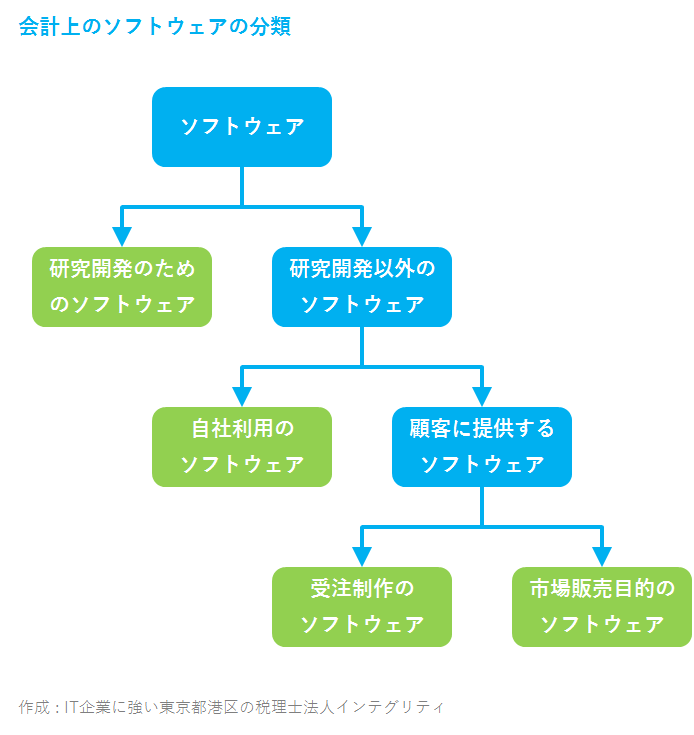

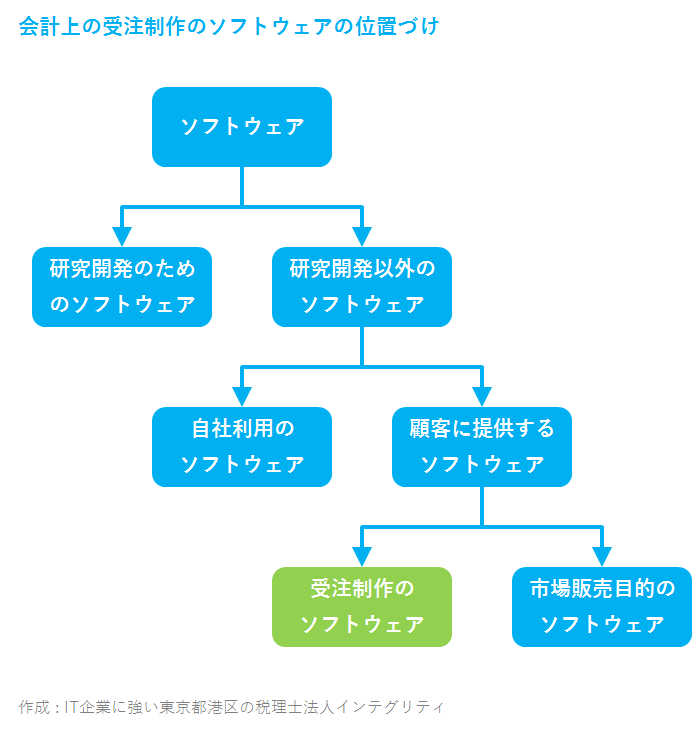

会計上の受注制作のソフトウェアの位置づけ

会計上の受注制作のソフトウェアの位置づけは、下表のようになります。

研究開発目的以外のソフトウェアのうち、顧客に提供する目的のソフトウェアで受注制作するソフトウェアが該当します。

受注制作のソフトウェアの会計・経理処理

特定の顧客ごとに開発する受注制作のソフトウェアは、建設業における請負工事と似た性質もっていることから、工事契約会計基準を適用して会計・経理処理を行うことになります。

この受注制作のソフトウェアの会計・経理処理は、「工事進行基準」と「工事完成基準」の2つの方法があります。

- 工事進行基準とは、ソフトウェアの開発途中段階であっても、開発の進捗(進み具合)に応じて、分割して売上と原価を計上する方法をいいます。

- 工事完成基準とは、ソフトウェアが完成して顧客に引き渡した時点で、まとめて売上と原価を計上する方法をいいます。

工事進行基準と工事完成基準のどちらを使うのか

工事進行基準と工事完成基準のどちらを使うのかというと、会計上の原則は工事進行基準を使います。

しかし工事進行基準を使うためには、契約金額 ( 売上総額 ) 、原価総額、開発の進み具合の3つを正確に見積もることができないといけません。

そのため、公認会計士の会計監査が義務付けられている会社や上場を目指している会社など以外の会社の場合は、法人税法上で工事進行基準を使うことが強制されるプロジェクトを除いて、一般的には工事完成基準を使っているのが現状です。

なお法人税法においては、

- ソフトウェアの開発期間が1年以上

- 受注(請負)金額が10億円以上

この2つ両方に該当するプロジェクトのみが、工事進行基準の適用が強制されます。

それ以外のプロジェクトについては工事進行基準と工事完成基準の好きな方を選ぶことができます。

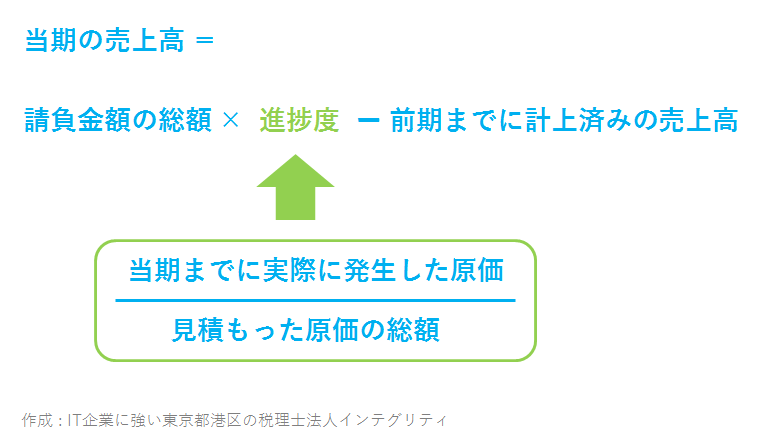

受注制作のソフトウェアの工事進行基準

受注制作のソフトウェアについて、工事進行基準を使って当期の売上を計算する方法は、このようになります。

工事進行基準は、

決算日における進捗度 ( プロジェクトの開発の進み具合 ) を原価比例法 ( 見積もった原価の総額のうち、決算日までに発生している原価 ( 個別原価計算で集計します ) の割合によって開発の進み具合を計算する方法 ) などの方法によって見積って、

この進捗度に契約 ( 請負 ) 金額総額 ( 見積った売上の総額 ) を乗じることによって

当期の売上を計算します。

この計算式から分かるように、契約金額、原価総額、開発の進み具合の3つを正確に見積もることができないと、工事進行基準による売上の計算はできないことになります。

受注制作のソフトウェアの工事完成基準

受注制作のソフトウェアの工事完成基準は、ソフトウェアの開発が終了して完成したものを顧客に引き渡した時点で、売上と原価をまとめて計上する方法です。

ソフトウェアの開発が完成するまでは、発生した原価を棚卸資産の仕掛品として計上して、完成引き渡しのタイミングで、仕掛品から原価に振り替えることになります。

おわりに

港区、渋谷区、新宿区など東京23区で、ITやソフトウェア関連で起業した方、または起業をお考えの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ITやビジネス、ファイナンスに強い若手の公認会計士・税理士が、あなたの事業の持続的な発展のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。