はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

公認会計士・税理士として、港区や渋谷区、新宿区といった東京23区において、起業やベンチャー企業の支援してきた経験から、会社を発展させるための心強い武器になるコーポレートファイナンスについて解説します。

今回は、投資意思決定の判断基準の方法である回収期間法について説明したいと思います。

回収期間法の概要

回収期間法は、投資したお金が何年間で回収することができるかを見積もって、その期間によって投資を行うか行わないかを判断する方法です。

投資金額を回収できるまでの期間が、社内で定めた基準期間よりも短ければ投資を実行して、長ければ投資を行わないことになります。

また、回収期間法はペイバック法 ( payback period method )とも言われることがあります。

回収期間法の数値例

回収期間法について、具体的な数値例を使って見てみましょう。

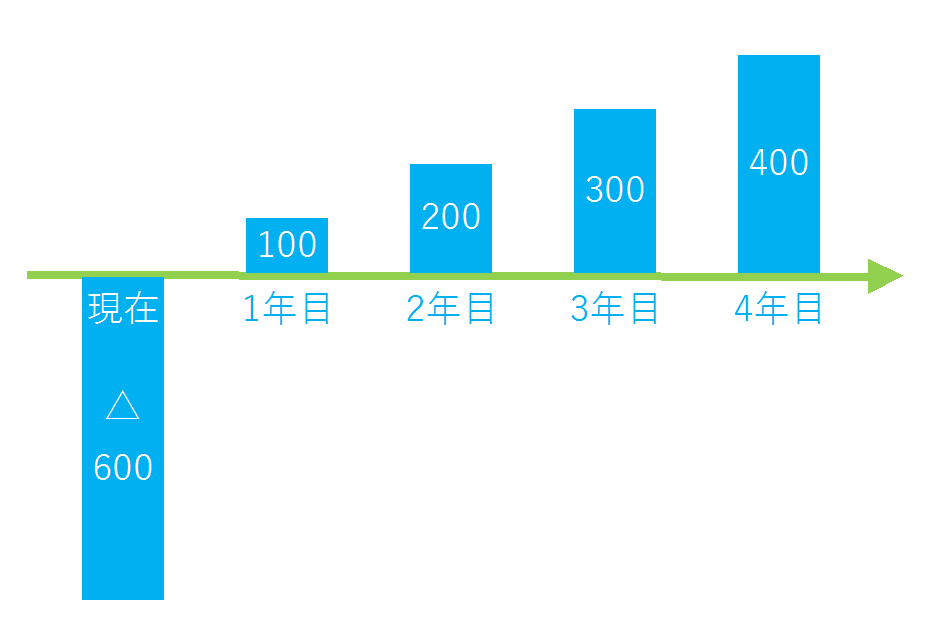

現時点で700の投資を行って、その結果1年目100、2年目200、3年目300、4年目400のキャッシュフローが予想されるとします。

| 現在 | 1年目 | 2年目 | 3年目 | 4年目 | |

| キャッシュフロー | △700 | 100 | 200 | 300 | 400 |

| 東京都港区の税理士法人インテグリティ | |||||

回収期間は下記のように計算します。

投資した金額700のうち、1年目の時点で100を回収、2年目の時点で累計300 ( = 100 + 200 ) を回収、3年目の時点で累計600 ( 100 + 200 + 300 ) を回収しました。

3年目と4年目の間に投資金額700全額を回収できそうです。

700 ( 投資金額 ) - 600 ( 3年目までの累計回収額 ) = 100(回収すべき残額)

100 ( 回収すべき残額 ) ÷ 400 ( 4年目単年度での回収額 ) = 0.25年

回収期間 = 3年 + 0.25年 = 3.25年

会社で定めた投資回収期間の基準が4年であるとしたら、4年 > 3.25年となるので、この投資を実行します。

会社で定めた投資回収期間の基準が3年であるとしたら、3年 < 3.25年となるので、この投資は行いません。

回収期間法のメリット

回収期間法は、次項のデメリットに記載のとおり、ファイナンスの理論上はなにかと問題があって、理論を重視する人には好まれない投資判断基準になります。

しかしながら、この回収期間法、ビジネス実務においてはかなり利用されています。

その理由は、

計算が非常に簡単で、

分かりやすい(誰にでも理解しやすいため説明しやすい、説得しやすい)

ためです。

これが、単純ですが回収期間法の大きなメリットです。

特に資金力の乏しい、創業期、スタートアップ期のベンチャー企業などは、何年も先のキャッシュフローを見込んで大きな投資することは難しいです。始めから大きなバクチは打たずに、まずは早期に資金を回収できる投資を行い、コツコツと実績を作って、その後に大きな投資を行う方が安全です。

回収期間法のデメリット

回収期間法のデメリットとしては、次の点をあげることができます。

1つ目は、時間価値を無視していることです。

例えば、1年後の100万円と5年後の100万円を同じ価値とみなしてしまっています。

時間価値については「1年後に100万円もらうよりも今100万円欲しい-現在価値」を参照ください。

2つ目は、投資金額を回収した後のキャッシュフローを無視していることです。

例えば、次の2つの投資案があったとします。

投資A:投資金額を回収するまでに5年かかるけど、6年目以降に大きなキャッシュフローが見込まれる。

投資B:投資金額を3年で回収できるが、4年目以降のキャッシュフローはゼロである。

回収期間法では投資Bが選ばれてしまうのです。

3つ目は、社内で定める投資回収期間の基準の決め方が曖昧であることです。投資は何年以内に回収するべきである、という論理的根拠が乏しいのです。

おわりに

投資判断をする場合は、ひとつの判断基準のみに頼るのではなく、NPV法、IRR法、回収期間法その他といった、いくつかの判断基準を総合的に勘案してください。

港区、渋谷区、新宿区など東京23区で起業をお考えのお客様がおりましたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたの会社の企業価値を高めるお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。