はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

株式会社など会社設立したら、多くの書類を提出する必要があります。これら書類の作成は難しくありません。しかし、初めて書く場合は戸惑ってしまう部分がけっこうあります。

公認会計士・税理士として、港区、渋谷区、新宿区を中心とした東京23区のお客様の会社設立をお手伝いしてきた経験をもとに、会社設立したら提出しなければいけない書類について、具体的な書き方をお伝えしたいと思います。

今回は、税務署に提出する「法人設立届出書」の書き方について説明します。

「法人設立届出書」以外の提出書類につきましては、「会社設立後に提出する書類一覧(税金関係)」を参照ください。

税務署ではなく都税事務所に提出する「法人設立届出書」の書き方については

「法人設立届出書」(都道府県税事務所)書き方記載例(東京都)-会社設立-法人

を参照ください。

株式会社などの法人ではなく、フリーランス・個人事業主の方が都道府県税事務所に提出する「個人事業開始等申告書」(東京都の場合)」の記載例については、

「個人事業開始等申告書」(都道府県税事務所)書き方記載例(東京都)-フリーランス・個人事業主

を参照ください。

「法人設立届出書」とは

会社を設立したら税務署(国)に国税である法人税を納めなければいけません。

そのため、会社を設立したことと会社の大まかな内容を税務署に知らせることを目的として、株式会社などの法人を設立したら、税務署に「法人設立届出書」を提出します。

「法人設立届出書」は、どんな会社でも必ず提出する必要がある書類です。

会社を設立してから2ヶ月以内に所轄の税務署に持参又は郵送により提出します。手数料は不要です。

「法人設立届書」の控え

提出する際は2部持って行って1部を提出、もう1部に受付印をもらって持ち帰りましょう。郵送の場合も2部提出して、受付印を下さいとのメモ書きと返信用封筒と切手を入れておけば受付印済みのものが返送されてきます。

この受付印がある「会社設立届出書」が会社の控えになります。受付印がある「会社設立届出書」の控えは、社会保険の手続きや法人の銀行口座を開設するときなどに、必要になる場合があります。

「法人設立届書」の用紙

「法人設立届書」の用紙は、国税庁HPにPDFファイルがあるので印刷して使って下さい。

http://www.nta.go.jp/tetsuzuki/shinsei/annai/hojin/annai/pdf2/001.pdf

「法人設立届出書」の具体的な書き方、記載例

「法人設立届出書」の具体的な書き方、記載例は下記のようになります。

https://www.integrity.or.jp/wp-content/uploads/2014/06/e68cd4dd056db311aef1a7665bd03f1e.pdf

①提出年月日

和暦で「法人設立届出書」を税務署に提出する日を書きます。

②○○税務署長殿

「法人設立届出書」を提出する税務署名を記載します。

設立した会社の本店所在地を所轄する税務署になります。

区内に複数の税務署がある場合があるがあるので注意してください。

- 港区には、麻布税務署と芝税務署があります。

- 渋谷区には、渋谷税務署だけです。

- 新宿区には、新宿税務署と四谷税務署があります。

所轄の税務署が分からない場合は、「本店所在地 税務署 所轄」で検索してみてください。

③※整理番号

記載不要です。

④法人名

法人名を書きます。フリガナも忘れずに書いてください。

法人名は略称などではなく、登記してある正式名称で書いてください。

⑤本店又は主たる事務所の所在地

法人の本店の所在地を書きます。登記してあるとおりに書いてください。

電話番号も忘れずに書きます。固定電話がない場合は携帯電話番号でも構いません。

⑥納税地

基本的に⑤本店又は主たる事務所の所在地と同じものを書きます。

⑦代表者氏名

会社の代表者の氏名を書きます。フリガナも忘れずに書いてください。

法人実印(会社代表者の印、株式会社なら「代表取締役印」と書かれているもの)を押印します。

⑧代表者住所

会社の代表者の住所と電話番号を書きます。固定電話がない場合は携帯電話番号でも構いません。

⑨設立年月日

履歴事項全部証明書に記載されている「会社成立の年月日」を書きます。

⑩事業年度

事業年度には、定款に記載されている会計年度を書きます。

⑪資本金又は出資金の額

登記した資本金の額、履歴事項全部証明書に記載されている「資本金の額」を書きます。

⑫消費税の新設法人に該当することとなった事業年度開始の日

設立時の資本金の額が1千万円以上の場合、⑨設立年月日を記入してください。

この欄に設立年月日を記入した場合は、「消費税の新設法人に該当する旨の届出書」を提出する必要はありません。

⑬事業の目的(定款等に記載しているもの)

定款に記載されている事業の目的を書きます。量が多い場合は主なものを書いてください。

定款のコピーを提出するので、定款に書いてある事業の目的をすべて書く必要はありません。

⑭事業の目的(現に営んでいる又は営む予定のもの)

すでに営んでいる又は近い将来営む予定の事業の目的を書きます。

⑬と同じであれば「同上」で構いません。

⑮支店・出張所・工場等

本店以外に、支店や出張所、工場などがある場合は、その名称と住所を書きます。

なければ空欄のままにしてください。

⑯設立の形態

フリーランス・個人事業主の方が法人成りして会社を設立した場合は、「1個人企業を法人組織とした法人である場合」の1に○をつけます。

起業して新しく事業を始めるとともに法人を設立した場合は、「5その他()」の5に○をつけます。

()には「新規に事業を始めるために金銭出資により設立した法人」などと書いてください。

⑰設立の形態が1~4である場合の設立前の個人企業、合併により消滅した法人、分割法人又は出資者の状況

フリーランス・個人事業主の方が法人成りして会社を設立した場合(⑯設立の形態で1に○をした方)は、フリーランス・個人事業主の方の氏名、フリーランス・個人事業主の時の納税地、事業内容を書きます。

起業して新しく事業を始めるとともに法人を設立した場合(⑯設立の形態で5に○をした方)は、空欄のままにしてください。

⑱設立の形態が2~4である場合の適格区分

⑯設立の形態が1または5の場合は、空欄のままにしてください。

⑯設立の形態が2~4に該当する場合で、適格に該当する場合は適格に○、それ以外の場合はその他に○をしてください。

⑲事業開始(見込み)年月日

事業開始日、事業を開始していない場合は事業を開始する予定の日を書いてください。

基本的には⑨設立年月日と同日になります。

⑳「給与支払事務所等の開設届出書」提出の有無

会社を設立したら、会社から自分(代表取締役)に給料(役員給与)を支払うことになります。そうなると従業員がいなくても「法人設立届出書」と合わせて「給与支払事務所等の開設届出書」を提出する必要があります。この場合は、有に○をしてください。

当面、自分や従業員に給料を支払う予定がない場合は「給与支払事務所等の開設届出書」を提出しなくていいので、無に○をしてください。

㉑関与税理士

税務署に「法人設立届出書」を提出する段階で、関与税理士、顧問税理士が決まっている場合は、その税理士の氏名と税理士事務所の住所電話番号を書きます。

関与税理士、顧問税理士がいない場合は空欄にしてください。

㉒添付書類等

基本的には、1、2、3、5に○をするだけで構いません。

1.定款等の写し

2.登記事項証明書(履歴事項全部証明書)

3.株主等の名簿

5.設立時の貸借対照表

㉓設立した法人が連結子会社である場合

設立した法人が連結子会社に該当しなければ空欄のままにしてください。

㉔税理士署名押印

税務署に「法人設立届出書」を提出する段階で、関与税理士、顧問税理士が決まっているなどで、「法人設立届出書」を税理士に作成してもらった場合は、は、その税理士に署名と押印をしてもらいます。

「署名」とあるので、税理士本人の自筆になります。

㉕※税務署処理欄

税務署が処理のために使う欄であるため、空欄のままにしてください。

「法人設立届出書」を提出するときに一緒に提出する書類

税務署に「法人設立届出書」を提出するときには、一緒に提出する必要がある添付書類があります。

- 定款の写し(定款のコピー)

- 登記事項証明書(履歴事項全部証明書)または登記簿謄本

- 株主名簿

- 会社設立時の貸借対照表

定款の写し(定款のコピー)は、

会社設立時に作成した定款をそのままコピーしてください。

履歴事項全部証明書は、

法務局で発行してもらいます。現在事項証明書ではなく履歴事項全部証明書を発行してもらってください。

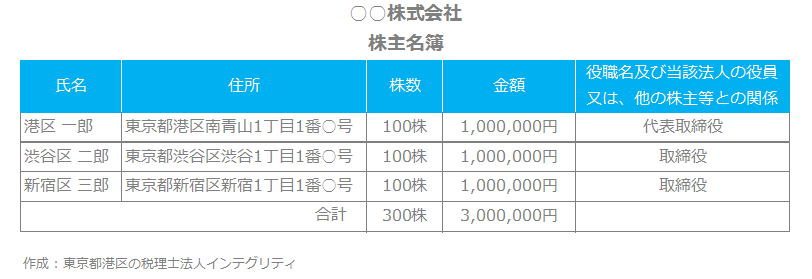

株主名簿は、

本来様式は決まっていませんが、「法人設立届出書」の添付書類として提出する株主名簿は様式が決まっています。各株主の氏名、住所、株数、金額、役職名及び当該法人の役員又は他の株主等との関係を記載してください。記載例はこのようになります。

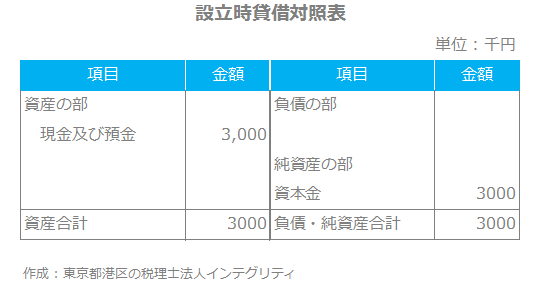

会社設立時の貸借対照表は、

決まった様式はありません。下記の記載例を参考にしてください。設立時点の貸借対照表なので、現物出資がなく金銭出資のみで、出資の全額を資本金にしている場合は、資本金と現金預金の項目のみになります。大半の会社の設立時貸借対照表はこのようになると思います。

会社設立後の提出書類一覧

会社設立後に提出する書類の一覧を表でまとめました。

| 書類名 | 提出先 | 詳しい内容や記載例のリンク先 |

| 法人設立届出書 | 税務署 | 「法人設立届出書」(税務署)書き方記載例-会社設立-法人 |

| 法人設立届出書 | 都道府県税事務所市町村役場 | 「法人設立届出書」(都道府県税事務所)書き方記載例(東京都)-会社設立-法人 |

| 減価償却資産の償却方法の届出書 | 税務署 | 「減価償却資産の償却方法の届出書」(税務署)書き方記載例-会社設立-法人 |

| 棚卸資産の評価方法の届出書 | 税務署 | 「棚卸資産の評価方法の届出書」(税務署)書き方記載例-会社設立-法人 |

| 給与支払事務所等の開設届出書 | 税務署 | 「給与支払事務所等の開設届出書」(税務署)書き方記載例-会社設立-法人 |

| 源泉所得税の納期の特例の承認に関する申請書 | 税務署 | 「源泉所得税の納期の特例の承認に関する申請書」(税務署)書き方記載例-会社設立-法人 |

| 青色申告の承認申請書 | 税務署 | 法人税の「青色申告の承認申請書」(税務署)書き方記載例-会社設立-法人 |

| 作成 : 東京都港区の税理士法人インテグリティ | ||

おわりに

「法人設立届出書」を自分で書いて税務署に提出するのも良いですが、会社設立をお考えなら、税理士に相談してみてください。会社設立は税理士を探す良いタイミングです。提出書類についてだけではなく、会社設立にかかる色々なアドバイスをしてくれるはずですよ。

港区、渋谷区、新宿区など東京23区で会社設立をお考えの方は、東京都港区にある当社にお声がけください。税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が起業家様の良きパートナーとして事業をサポートさせて頂きます。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。