はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

起業を計画している方も、すでに起業なさっている方も、事業を大きくしていずれは株式公開したいとお考えの方もいると思います。

そこで今回は、公認会計士として株式上場のサポートや数多くの上場会社の監査、M&Aの実務の経験も踏まえて、株式公開のメリットとデメリットについて簡単にご説明したいと思います。

株式公開とは

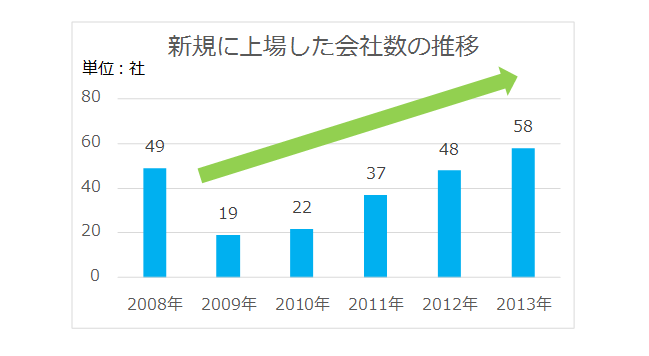

株式公開とは、証券取引所で株式の売買ができるようにすることで、株式上場、IPO(initial public offering)とも言われます。2013年末時点で東京証券取引所に上場している会社の数は3,417社あります。

日本国内の市場において新規に上場した会社数の推移は下表のようになります。

株式公開のメリット

株式公開の主なメリットには下記のようなものがあります。

資金調達

多額の資金を調達をすることができます。これが株式公開の一番の目的といえるでしょう。株式を新規に公開したときの資金調達だけでなく、株式公開した後においても、時価発行公募増資により市場から資金調達ができるようになり資金調達の選択肢が増えることになります。

知名度と信用力のアップ

知名度と信用力がアップすることで、販路の拡大、顧客の増加などにより売上の上昇が見込まれます。また既存の取引先や金融機関に対する信用力が増すことで有利な条件で取引できるようになります。

人材の充実

知名度と信用力が増すことで、優秀な人材を集めやすくなります。組織が小さいうちは創業メンバーの力量である程度まで拡大できますが、一定の規模を超えるとどうしても他人に権限を移譲していかなければなりません。更なる事業拡大のためには優秀な人材の確保が欠かせません。しかしこれがなかなか難しいのです。「うんうん、そうだよね」とうなずいてくださる経営者の方が非常に多いと思います。優秀な人材が集めやすくなることは、株式公開の大きなメリットでしょう。

創業者利益の確保

多くの株式を保有している創業者は、株式公開して保有している株の一部を放出することで多額の現金を確保することができます。おおっぴらには言えない株式公開におけるウラの最大の目的であるともいえます。ウラの目的とは言っていますが、創業者はリスクをとって起業して、苦労しながら事業を拡大して、やっとの思いで株式公開して、その見返りとして多額の利益を得たのです。株式公開による創業者利益の確保がなんら後ろめたいものでなく胸を張ってアピールできるようになれば、もっと日本でのベンチャー起業も盛んになるのではないでしょうか。

そのほかのメリット

株式上場によるメリットは他にもいろいろあります。一例をあげると

- 上場の準備で管理体制の改善が必須になるので、リスクに強い組織になる

- 監査法人、公認会計士の関与により、内部統制や経理・財務が強化される

- 従業員のやる気がアップする

- 社会の目にさらされることで、法令遵守、コンプライアンスに対する意識が向上する

株式公開のデメリット

株式公開の主なデメリットには下記のようなものがあります。

買収される可能性

株式公開の一番のデメリットは、買収される可能性が生まれることです。株式を公開するということは、だれでも自由に株式を入手できるようになるということです。安定株主の確保や株主対策を行わなければなりません。

株式の譲渡制限については、下記ページを参照ください。

会社設立の手続き-定款-6-株式の譲渡は制限するのがおすすめ

市場からの圧力

株式を公開すると、株価を上げるように市場からつねに圧力をかけられることになります。業績アップ、株主価値の向上のために、いつもいつまでも走り続けなくてはならなくなります。市場の期待に答えられなければ株価は下がって、経営陣の交代を要求されたり、買収のリスクが高まってしまいます。

コストの増加

上場企業になると、証券取引所、監査法人、印刷会社、株式事務コストなど上場を維持するための様々なコストが生じます。また、投資家へのディスクローズのための社内コストもバカになりません。

おわりに

株式公開のメリット・デメリットはいろいろありますね。上場なんて夢のまた夢、とお考えの方もいるかもしれません。しかし上場会社の大半は、はじめは小さな小さな会社でした。いまは小さくても、いつか株式公開したい!と思っている皆さんのお手伝いができたらいいなと思っています。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。