はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

税理士になるまでの道のりにはいくつかのルートがあります。主なものは、税理士試験に合格した人、税務署OBの人、大学院で試験免除された人、公認会計士の4つです。それぞれ得意分野が違うので税理士を選ぶときは、その税理士がどういう経緯で税理士になったのかも参考にすると良いと思います。

今回は、税理士試験に合格した税理士について解説したいと思います。

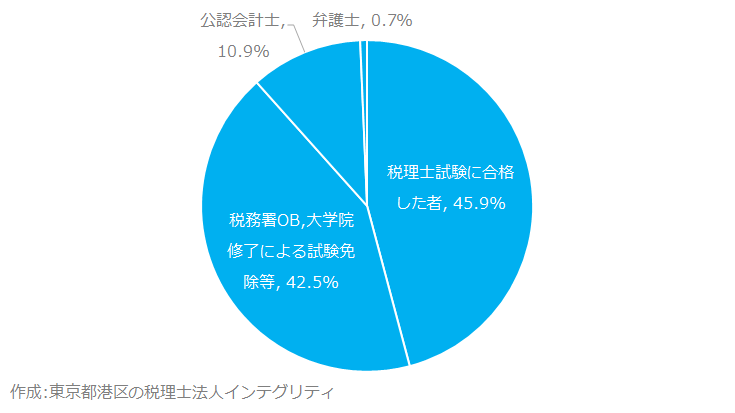

税理士全体のうち税理士試験に合格した税理士は半分

税理士は皆、税理士試験に合格して税理士になったと思われる方も多いと思います。しかし、全国の税理士7万人のうち、税理士試験に合格して税理士になった人は46%程度で約半分となっています。半分とはいえ、税理士試験に合格した税理士は税理士業界における本流、メインストリームであるといえます。

税理士試験

下記の税理士試験科目のうち5科目に合格して、その後2年以上の実務経験を積むと税理士になることができます。

| 税理士試験の科目 | 科目名 | 実務役立度 | |

| 必須科目 | 2科目とも必ず合格する必要がある科目 | 簿記論 | ◎ |

| 財務諸表論 | ◎ | ||

| 選択必須科目 | 最低1科目に合格する必要がある科目 | 法人税法 | ◎ |

| 所得税法 | ◎ | ||

| 選択科目 | 2科目を選択して合格する必要がある科目※ | 相続税法 | ○ |

| 消費税法 | ○ | ||

| 酒税法 | - | ||

| 住民税 | △ | ||

| 事業税 | △ | ||

| 固定資産税 | - | ||

| ※消費税法と酒税法はどちらか1科目、住民税と事業税もどちらか1科目しか選べません | |||

| 東京都港区の税理士法人インテグリティ作成 | |||

税理士試験の最大の特徴は、全科目一括合格制ではなく、科目別合格になっていることです。司法試験や公認会計士試験のように、学生や無職として受験に専念できる環境になくても、社会人として働きながら1科目ずつ合格して税理士を目指すことができます。

税理士試験のもう一つの特徴は、好きな受験科目を選択できる選択科目制であることです。難易度が高くて勉強する量も多いが将来の実務に役立つ科目を選ぶこともできますし、その逆に受験テクニックとして実務には役立たなくても難易度が低く勉強する量が少ない科目を選ぶこともできます。

税理士試験に合格した税理士のメリット

税理士試験に合格した税理士のメリットは、試験に合格しているので知識的な裏付けがあるという安心感があるところです。簿記論と財務諸表論という会計科目は必須科目なので、会計の知識については問題ないでしょう。税金の知識についても、合格した試験科目については豊富な知識を持っていると言えます。

税理士選びに際して、特にこだわりがなく一般的な税務業務を依頼する場合は、税理士試験に合格した税理士を選べば、ハズレは少ないと思うのでオススメです。

税理士試験に合格した税理士の注意点

税理士試験は選択科目制であるため、合格した科目については知識も豊富で得意としていますが、合格しなかった科目については、税理士になってから独学や実務を通じて勉強することになります。税理士試験に合格した税理士だからといって、税金の全てに詳しく得意としているワケではないことに注意してください。

合格した試験科目を聞いてみると、その税理士の得意分野を客観的に知ることができると思います。最近はホームページのプロフィール欄に合格科目を載せている税理士もいるので参考にすると良いですよ。

フリーランス・個人事業主の方は所得税法と消費税法に合格している税理士が合っています。また株式会社などの法人や、将来法人成りを考えているフリーランス・個人事業主の方は法人税法と消費税法に合格している税理士を選ぶといいでしょう。相続なら相続税法です。

おわりに

税理士試験合格組ではなく、公認会計士・税理士である私が言うのもなんですが、一般的な税務顧問としての税理士をお探しなら、税理士試験に合格した税理士を選ぶと良いと思います。

下記の解説も参考にしてみてください。

「税理士の種類別の人数-税理士試験合格者だけではありません」

「税理士の選び方-税務署出身の税理士」

「税理士の選び方-大学院修了で試験免除された税理士」

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。