はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

ニュースや新聞、雑誌などでよく見かけるようになったコーポレートファイナンス用語に、株主価値や企業価値、事業価値があります。ひと昔前までは一部の専門家の間でしか使われていなかったこの言葉ですが、だいぶ一般に浸透してきているように思います。似た用語ですが、その違いが分かるでしょうか。

今回は、そんな株主価値、企業価値、事業価値の違いについて説明したいと思います。(理解を目的にしているので、ファイナンス理論に基づく厳密な解説はしません。)

株主価値

株主価値とは、企業価値のうち株主に帰属する価値のことを言います。

企業価値から借入金などの負債価値(債権者持分、他人資本、有利子負債、Debt)を引いた残りが株主価値(株主持分、自己資本、Equity)になります。式で表すとこのようになります。

企業価値-負債価値=株主価値

上場企業の時価総額などは、株主価値を表しているといえますね。

企業価値

企業価値とは、その企業の全体の価値のことを言います。

ファイナンスの目的の行き着くところは、この企業価値を最大化することなのです。

事業価値

事業価値とは、企業の事業活動により生み出される価値の合計のことを言います。

事業価値の計算方法は色々ありますが、事業により将来得ることができるキャッシュの現在価値の合計を計算するDCF法などがあります。

非事業価値

事業価値に対して、非事業価値とは、企業の事業活動とは関係のない資産から生み出される価値の合計のことを言います。

例えば、現金や資金運用として保有している株や投資信託などの金融商品が非事業価値に当たります。

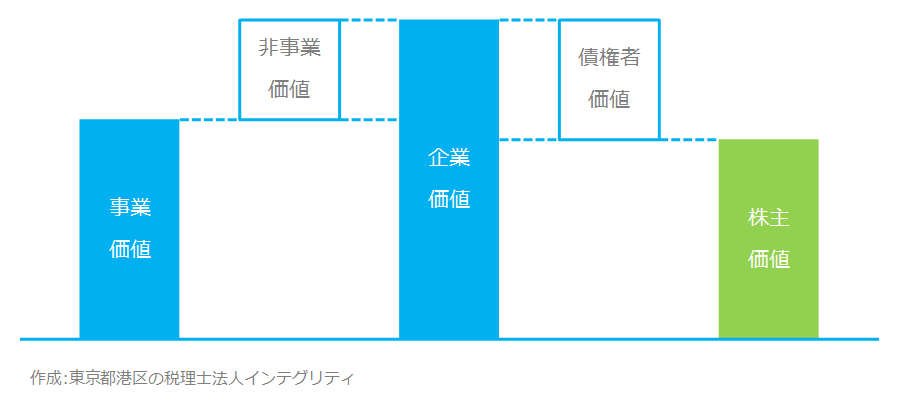

株主価値、企業価値、事業価値の関係

株主価値、企業価値、事業価値の違いを理解するためには、この3つの関係を示す下図を見ると分かりやすいと思います。

このように、事業価値と非事業価値の合計が企業価値になって、企業価値から債権者価値を引くことで株主価値になるのです。

拙い説明でしたが、株主価値と企業価値、事業価値は似ているようで、少し違うことが理解できたでしょうか。

おわりに

この株主価値、企業価値、事業価値という用語について、同業の公認会計士や税理士さんが間違って使っている場面に時々遭遇します。公認会計士や税理士はファイナンスの専門家ではありませんが、ファイナンス、特にコーポレートファイナンスの知識は公認会計士や税理士にとっても必ず役に立ちます。会計とファイナンスはビジネスにおける両輪、両方とも大切です。薄い入門書で構いません、ファイナンスについての書籍を数冊読んで、ぜひファイナンスを学んでみてください。

会社の価値を簡単に計算する方法について紹介している、「簡単ざっくり企業価値評価」も合わせて参考にしてみてください。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。